Cette technique patrimoniale a pour objectif de transférer, pendant une durée définie, l’usufruit d’un bien à un tiers.

L’article 669 du CGI précise que la valeur d’un usufruit temporaire est estimée à 23% de la pleine propriété par période de dix ans, quel que soit l’âge de l’usufruitier.

Prenons un exemple : au sein du patrimoine du client, supposons un bien d’une valeur en pleine propriété de 500 000 € et faisant l’objet d’une donation temporaire au bénéfice de son fils pendant 10 ans à compter du 01/01/2023 jusqu’au 31/12/2033 :

- la valeur de l’usufruit est donc de : 115 000 €,

- celle de la nue-propriété de : 385 000 €.

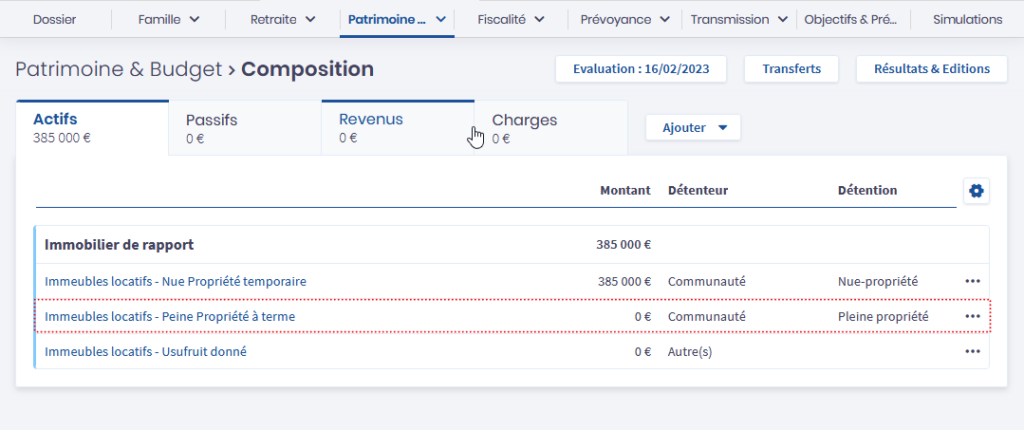

Saisie du bien détenu en nue-propriété

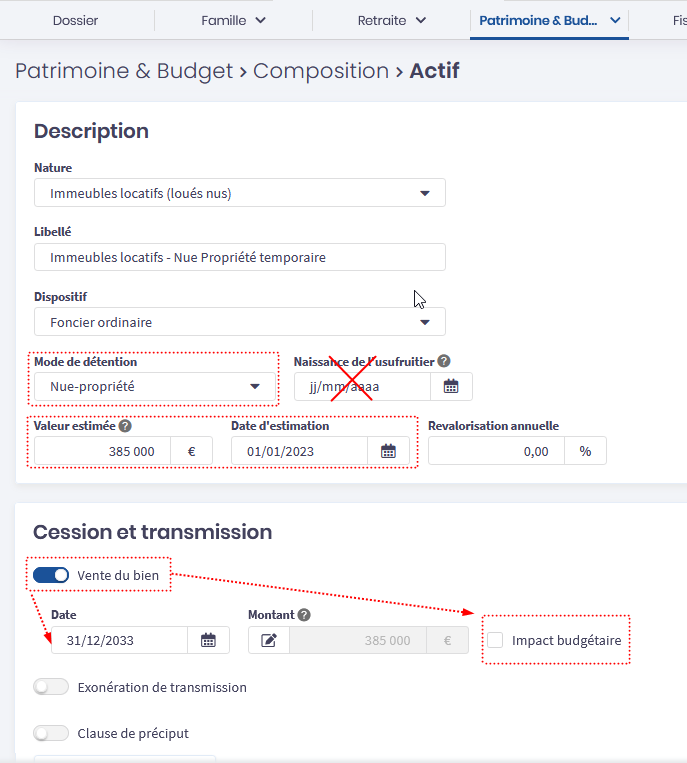

Le bien est tout d’abord renseigné pour sa partie détenue en nue-propriété avec comme date de cession, la fin du démembrement temporaire d’usufruit.

Note

Vous devez décocher Impact budgétaire de la cession pour ne pas fausser les projections budgétaire du client. L’objectif est de matérialiser la sortie du bien du patrimoine en nue-propriété au profit de la pleine propriété.

Aucune date de naissance ne doit être complétée car dans ce cas, l’outil appliquerait le barème d’usufruit des transmission à titre gratuit.

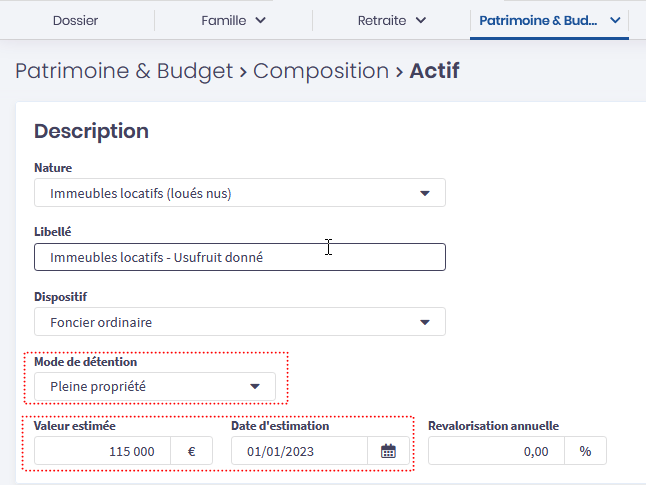

Saisie du bien détenu en usufruit

Dans Actif, ajoutez un second bien qui illustre l’usufruit temporaire. Vous devez indiquer en valeur estimée uniquement la valeur de l’usufruit mais le saisir en pleine propriété.

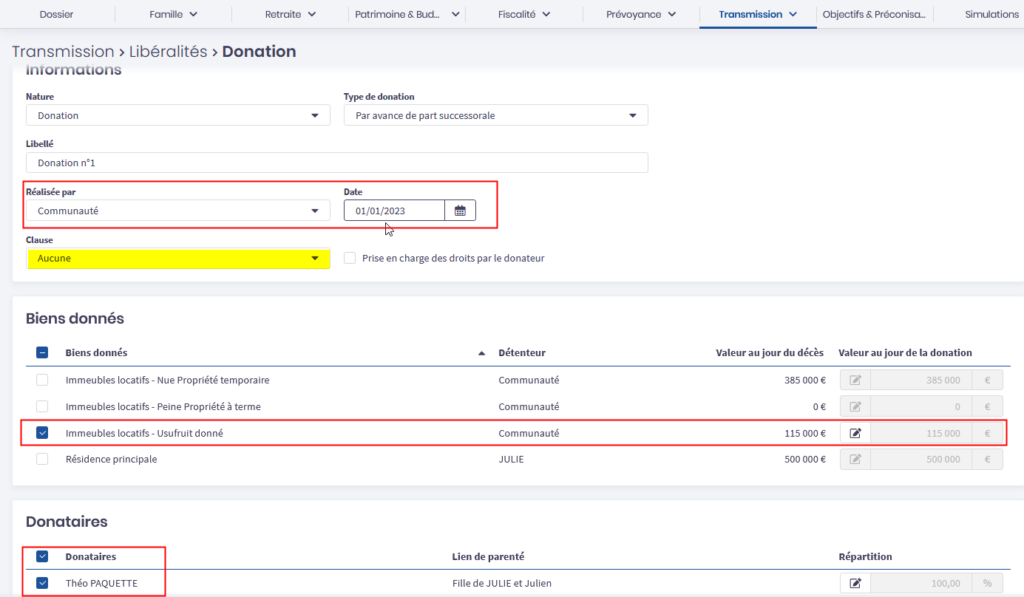

Saisie de la donation temporaire d’usufruit

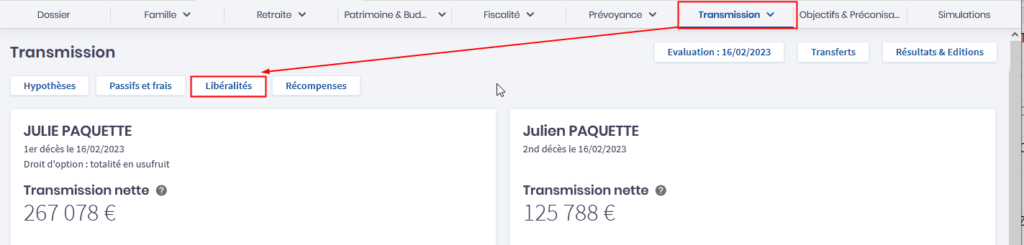

Dans l’onglet Transmission, les donations sont identifiées via le bouton Libéralités en cliquant sur Ajouter de la section Donation.

La rubrique Biens donnés permet de sélectionner le bien saisi pour sa valeur en usufruit et la rubrique Donataires permet de désigner le bénéficiaire de la donation.

La donation est identifiée comme si elle était réalisée en pleine propriété.

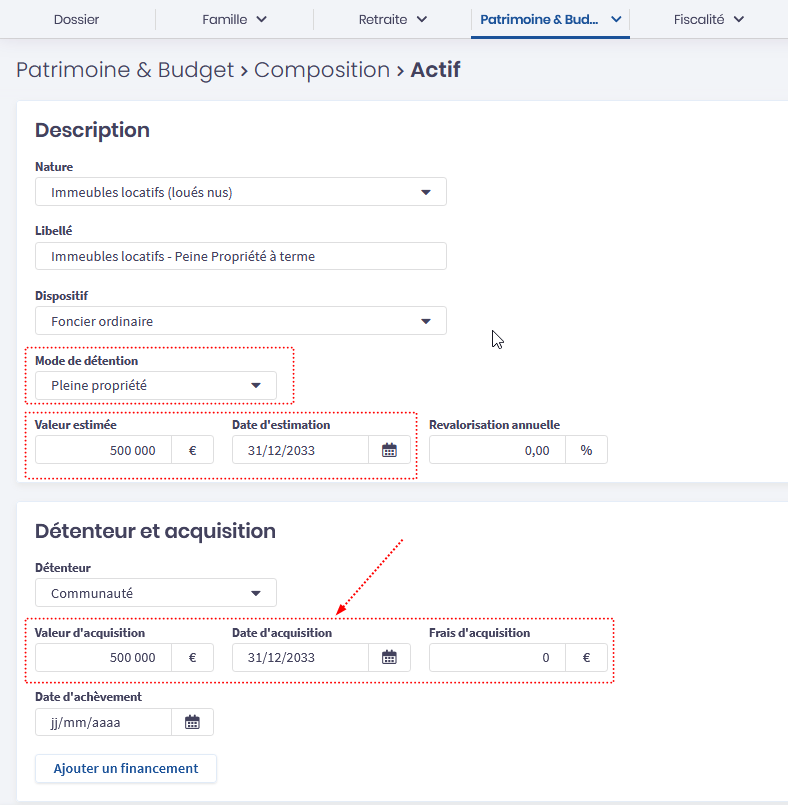

Saisie du retour à la pleine propriété

Un troisième bien est créé pour illustrer le retour en pleine propriété à compter de la date de fin de la donation temporaire.

Il faut bien indiquer une date d’acquisition future de façon à ce que ce bien n’apparaisse pas dans le patrimoine avant cette date.