Qu’est-ce que la part soumise à l’IFI d’une société ?

La part soumise à l’IFI correspond au pourcentage du patrimoine immobilier de la société non affecté à l’activité professionnelle du client et du conjoint, net des emprunts rattachés à ces actifs.

C’est ce pourcentage que Big applique à la valeur des parts sociales détenues par le client ou le conjoint pour déterminer leur valeur dans la déclaration IFI.

Formule de calcul

La part soumise à l’IFI se calcule ainsi :

Part soumise à l’IFI = (valeur des actifs immobiliers − emprunts rattachés) ÷ valeur totale de la société

Actifs à inclure :

- Actifs immobiliers détenus par la société non affectés à l’activité professionnelle du client ou du conjoint (bien locatif, etc.)

- Parts détenues par la société dans d’autres sociétés, pour leur valeur IFI

Passifs à déduire :

- Emprunts rattachés aux actifs listés ci-dessus.

Exemple

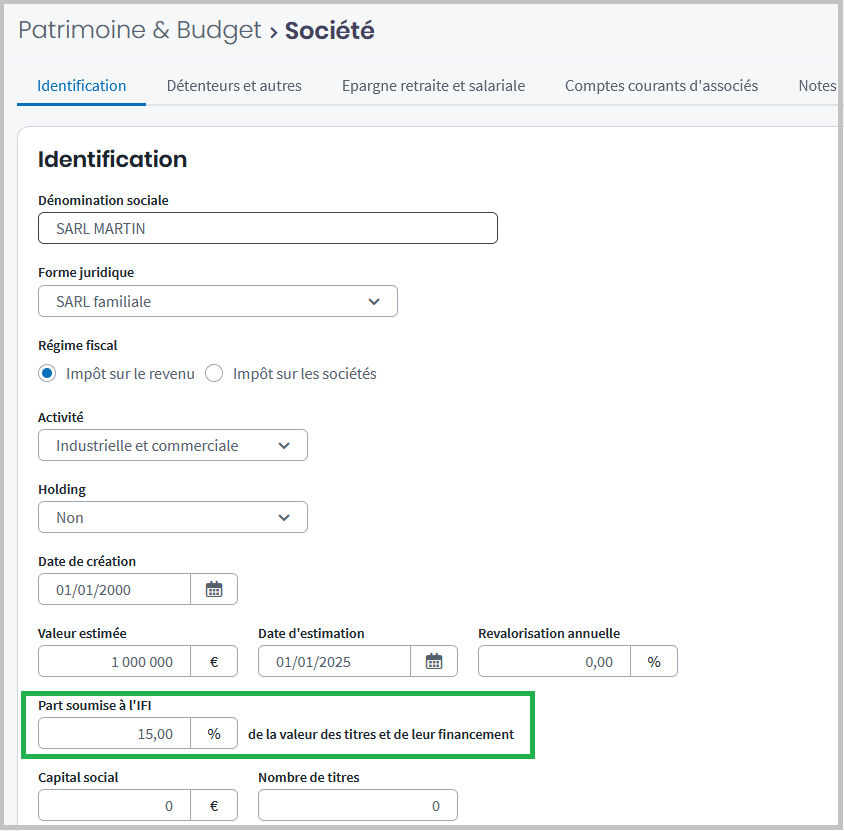

Au 1er janvier, une SARL est valorisée à 1 000 000 €.

Elle détient un immeuble locatif (non professionnel) d’une valeur de 200 000 €, financé par un emprunt dont le capital restant dû est de 50 000 €.

Calcul de la part soumise à l’IFI

(200 000 – 50 000) ÷ 1 000 000 = 15 %

Saisie dans BigRenseignez la part soumise à l’IFI dans l’onglet Identification de la société :

Dans la déclaration IFI

La valeur déclarée à l’IFI est calculée automatiquement. Elle correspond à la valeur des titres du client et du conjoint, multipliée par la « Part soumise à l’IFI »