Contexte législatif

L’adoption de la loi de finances pour 2026 s’est inscrite dans un contexte législatif particulièrement mouvementé.

Présenté le 14 octobre dernier, le projet de loi a d’abord été examiné par l’Assemblée nationale, qui l’a rejeté. La commission mixte paritaire n’étant pas parvenue à un accord, le gouvernement a dû recourir à une loi spéciale, promulguée le 23 décembre.

En début d’année, devant l’impossibilité de faire adopter un texte par vote, le gouvernement a engagé sa responsabilité en actionnant la procédure de l’article 49 alinéa 3 de la Constitution. Deux motions de censure ont été déposées en réponse, mais toutes deux rejetées. Le Conseil constitutionnel a ensuite été saisi afin de se prononcer sur la conformité du texte.

La loi de finances pour 2026 a ainsi été définitivement adoptée le 2 février et promulguée le 19 février.

En raison de cette adoption tardive, certaines mesures s’appliquent aux revenus 2026 (et non 2025), afin d’écarter tout risque de censure pour rétroactivité abusive.

Formulaires CERFA

Cette version contient notamment l’ensemble des formulaires officiels de cette campagne déclarative qui comme chaque année, peuvent être utilisés en lieu et place des cerfas de l’administration fiscale.

Evolutions réglementaires

Pour vous permettre de préparer les déclarations de vos clients avant la mise à disposition des formulaires, les évolutions ci-dessous ont été intégrées au fil de l’eau, à l’exception des évolutions nécessitant des évolutions d’écran des déclarations.

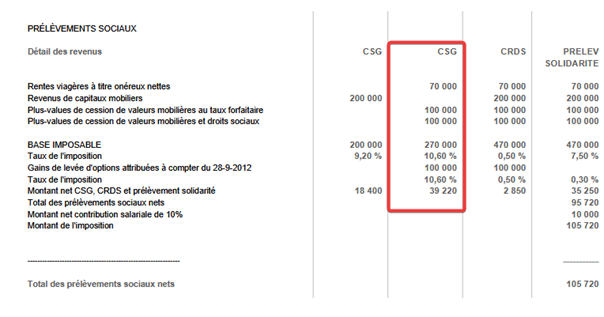

Hausse du taux de la CSG

En parallèle, la loi de financement de la sécurité sociale a été adoptée le 16 décembre 2025.

Elle prévoit notamment le rehaussement du taux de la CSG de 9,2% à 10,6% à compter de l’imposition des revenus de l’année 2025 pour les revenus du patrimoine et à compter du 1er janvier 2026 pour les revenus de placement. Cette augmentation porte le taux global des prélèvements sociaux de 17,2% à 18,6%, entraînant mécaniquement un relèvement du taux du PFU de 30 % à 31,4 %.%.

Certains revenus sont expressément exclus de cette hausse, à savoir :

- Les revenus fonciers,

- Les plus-values immobilières des particuliers des résidents fiscaux français ainsi que les plus-values de biens meubles,

- Les intérêts et primes d’épargne des CEL ouverts jusqu’au 31/12/2017, les intérêts exonérés d’impôt sur le revenu des PEL ouverts jusqu’au 31/12/2017 (soit les intérêts des douze premières années) et leurs primes d’épargne lors de leur versement,

- Les produits, rentes viagères et primes d’épargne des PEP,

- Les produits des contrats d’assurance-vie et des contrats de capitalisation (mentionnés à l’article 125-0 A du CGI).

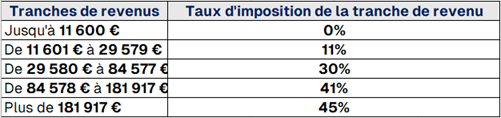

Revalorisation du barème de l’impôt sur les revenus 2025

Le principe de la revalorisation du barème de l’impôt sur le revenu pour tenir compte de l’inflation est repris dans la loi de finances. Ainsi, pour l’imposition des revenus de l’année 2025, la revalorisation prévue de 0,9 % conduit au barème suivant :

L’ensemble des seuils et plafonds associés ont été ajustés en conséquence.

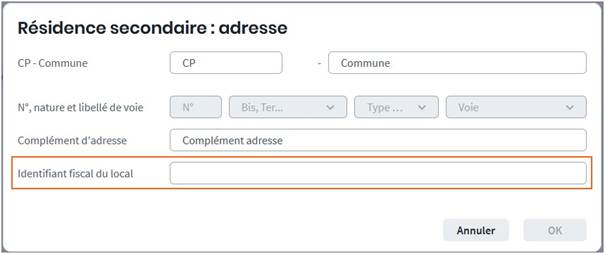

Résidences secondaires

Depuis la déclaration des revenus 2024, la DGFiP impose la déclaration de location de résidence secondaire si le contribuable loue ou dispose d’une résidence secondaire directement ou par l’intermédiaire d’une SCI.

Lors de cette campagne déclarative, vous devez désormais également renseigner l’identifiant fiscal du local s’il est présent sur le bail. Cet identifiant fiscal est composé de 12 caractères dont :

- le code du département sur 2 caractères ;

- le code de commune sur 3 caractères ;

- un numéro séquentiel de 7 caractères.

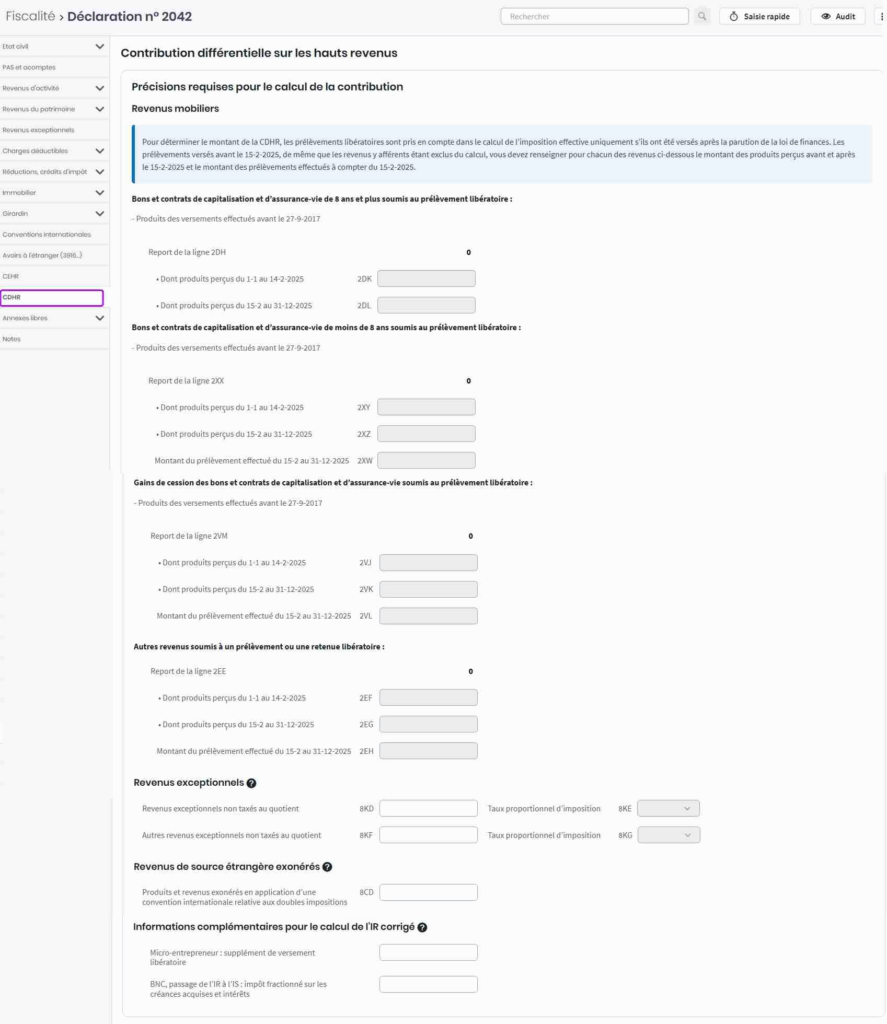

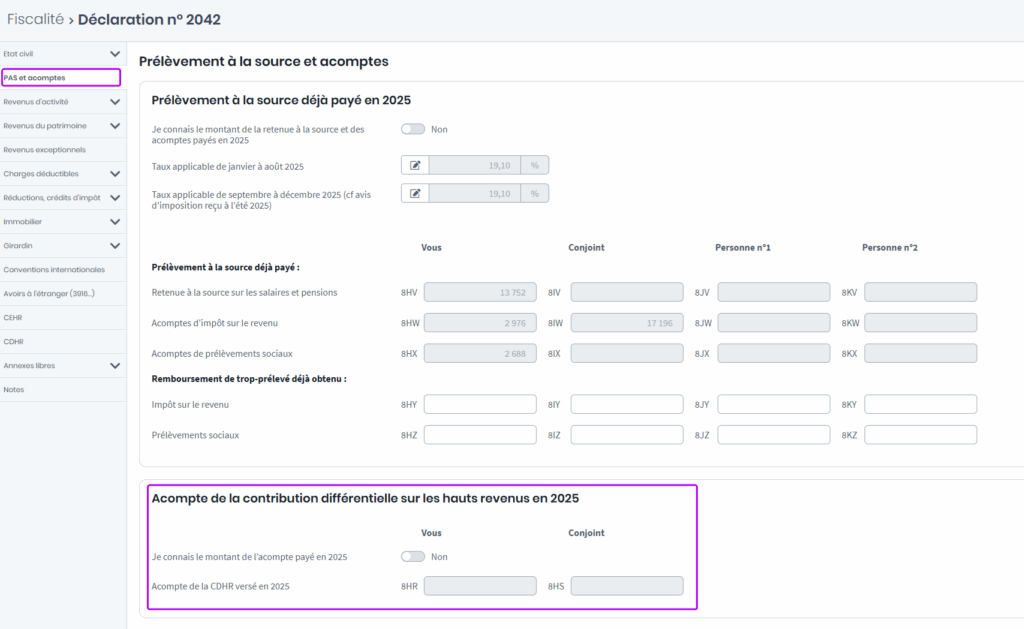

Contribution Différentielle sur les Hauts Revenus (CDHR)

Instaurée par la loi de finances pour 2025, la CDHR a pour objectif de relever le niveau d’imposition des foyers les plus aisés en instaurant un filet fiscal avec un taux minimal d’imposition de 20 %.

Sont concernés les foyers qui répondent aux trois conditions suivantes :

- Être résident fiscal en France ;

- Disposer d’un Revenu Fiscal de Référence (RFR) retraité « au sens de la CDHR » supérieur à 250 000 € (personnes seules : célibataire, veuf ou divorcé) ou 500 000 € (couples mariés ou pacsés) ;

- Avoir un taux d’imposition effectif inférieur à 20 % du RFR.

Dans Big, une page permet de renseigner l’ensemble des éléments nécessaires, ainsi que l’acompte pour les déclarants 1 et 2.

Les éléments à renseigner concernent notamment :

- La ventilation des revenus soumis au Prélèvement Forfaitaire Libératoire (2DH, 2XX, 2VM et 2EE) avant et après le 15 février 2025

- Les revenus exceptionnels « au sens de la CDHR » non soumis au système du quotient (8KD et 8KF)

- Les produits et revenus exonérés en application d’une convention internationale relative aux doubles impositions (8CD)

Un écran de la déclaration n° 2042 est dédié à la contributions différentielle sur les hauts revenus.

Dans l’écran Prélèvement à la source, une partie est consacrée à l’acompte de CDHR.

Le détail du calcul est disponible dans les résultats détaillés afin de faciliter la compréhension du mécanisme.

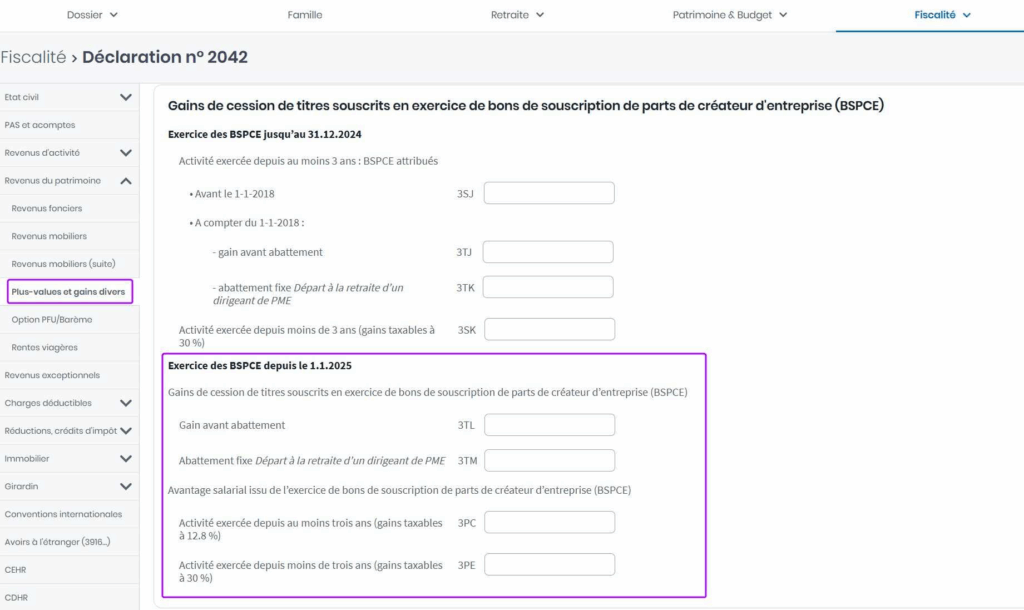

Bons de Souscription de Parts de Créateurs d’Entreprise (BSPCE)

La loi de finances pour 2025 réforme le régime fiscal des BSPCE pour les titres souscrits à compter du 1er janvier 2025, en introduisant une distinction entre l’avantage salarial (gain d’exercice) et le gain de cession.

L’avantage salarial

L’avantage salarial correspond à la différence entre la valeur des titres au jour de l’exercice du bon et leur prix d’acquisition fixé à l’attribution. Il est imposable l’année de la donation, cession ou conversion.

Le taux d’imposition varie selon l’ancienneté du bénéficiaire au sein de la société :

- Plus de 3 ans d’activité : PFU à 12,8 % (case 3PC) ou sur option suivant les règles de droit commun des traitements et salaires (cases 1AY /1BY)

- Moins de 3 ans d’activité : taux forfaitaire de 30 % (case 3PE)

Le gain de cession

Pour les cessions intervenues jusqu’au 14 février 2025, le régime est inchangé (PFU ou barème sur option).

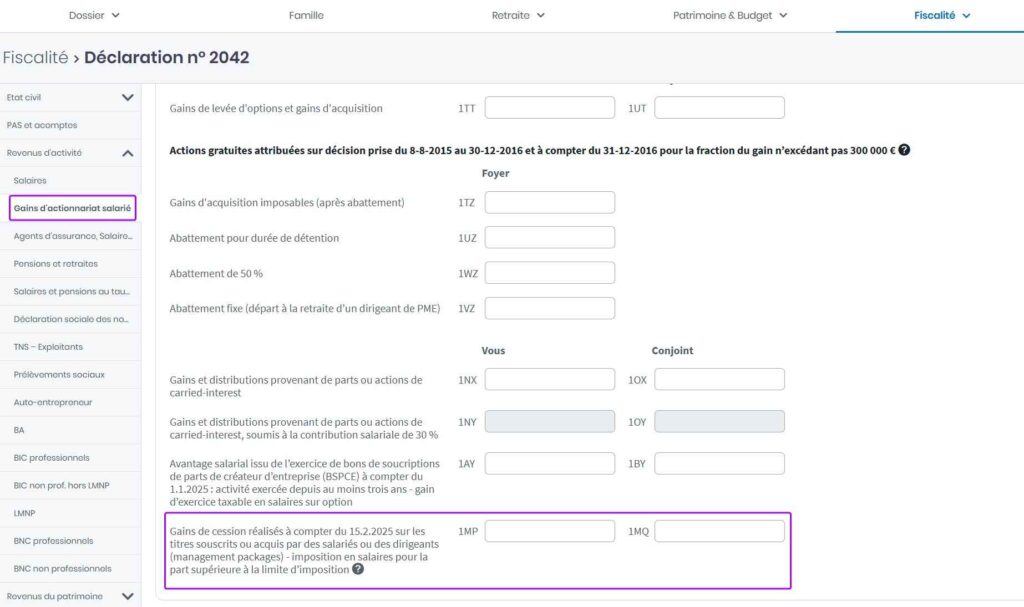

Pour les cessions réalisées à compter du 15 février 2025, les nouvelles règles prévues à l’article 163 bis H du CGI sont communes à l’ensemble des Management Packages.

En principe, le gain de cession est imposé selon le régime des plus-values de cession de valeurs mobilières avec une limite tenant compte de la performance financière de la société de référence pendant la période de détention des titres concernés et du prix payé pour leur acquisition ou leur souscription.

Dans la déclaration n° 2042

Par exception, la fraction du gain net qui excède cette limite est imposée suivant les règles de droit commun des traitements et salaires.

Dans la déclaration n° 2042

La fraction imposable en traitements et salaires est à déclarer dans en cases 1MP/1MQ

Lorsque des gains nets, imposables en salaires, font l’objet d’une imposition en report, une mention expresse doit être faite dans la déclaration.

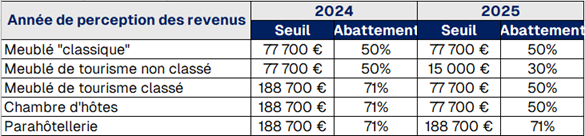

Location Meublée Non Professionnelle

La loi Le Meur (n°2024-1039) du 19 novembre 2024 modifie le régime fiscal applicable aux revenus issus des meublés de tourisme pour les revenus perçus à compter de 2025. Les modifications concernent principalement les meublés de tourisme classés et chambres d’hôtes (cases 5NG à 5PG) et les meublés de tourisme non classés (cases 5NH à 5PH)

Concernant les meublés « classiques » destinés à la résidence principale (cases 5NI à 5PI), le régime demeure inchangé.

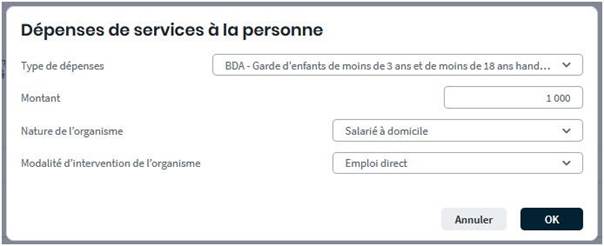

Crédit d’impôt pour l’emploi d’un salarié à domicile

Une nouvelle obligation déclarative s’impose aux contribuables : pour bénéficier du crédit d’impôt, il ne suffit plus d’indiquer le montant global des dépenses engagées.

Chaque type de service à la personne doit désormais faire l’objet d’une déclaration détaillée, précisant la nature et le rôle de l’organisme prestataire ainsi que la modalité d’intervention retenue selon quatre cas : emploi direct, mandataire, mise à disposition d’un salarié ou recours à un prestataire.

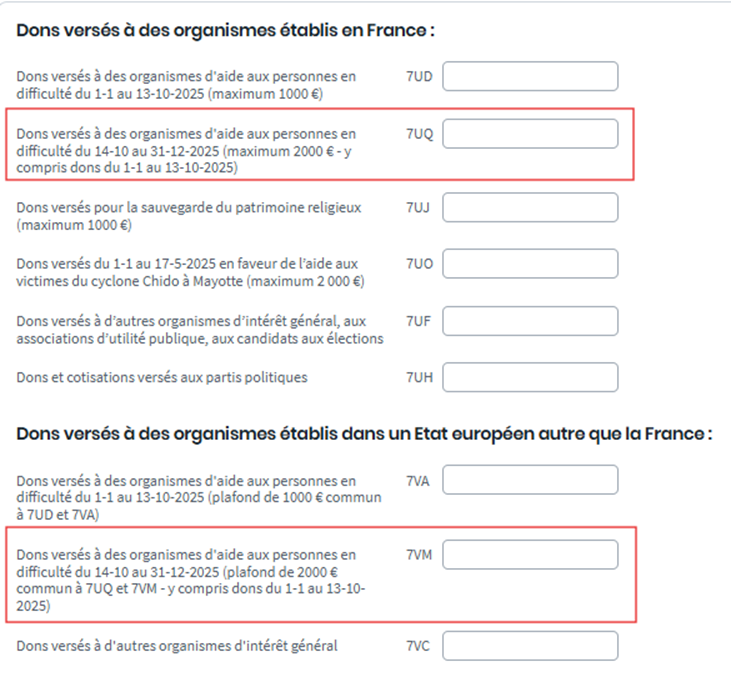

Dons à des organismes d’aide aux personnes en difficulté

Le plafond des versements ouvrant droit au taux majoré de 75% pour la réduction d’impôt en faveur des organismes d’intérêt général venant en aide aux personnes en difficulté est porté à 2 000 € pour les dons et versements effectués à compter du 14 octobre 2025.

Cette revalorisation ne s’applique toutefois qu’aux versements réalisés à compter de cette date : l’ancien plafond de 1 000 € reste applicable pour les dons antérieurs au 14 octobre 2025.

Les cases 7UQ et 7VM ont donc été créées pour les dons réalisés du 14 octobre au 31 décembre 2025.

Souscriptions au capital de PME, ESUS et SFS

Le taux majoré de réduction d’impôt à 25 % est prorogé jusqu’au 31 décembre 2027 pour les souscriptions au capital de :

- ESUS (Entreprises Solidaires d’Utilité Sociale)

à déclarer case 7CO. - SFS (Sociétés Foncières Solidaires)

à déclarer case 7GW.

Fonds Communs de Placement dans l’Innovation

Deux évolutions sont à noter pour les FCPI :

- Le taux majoré de 25 % s’applique à compter du 28 septembre 2025, les versements sont à déclarer en case 7GR ;

- La réduction d’impôt au titre des souscriptions au capital des jeunes entreprises innovantes (JEI) est étendue aux souscriptions en numéraire de parts de FCPI qui sont investies en titres de jeunes entreprises innovantes. Le taux de réduction est de 30 % et le total des versements est à reporter en case 7CR.

Fonds d’Investissement de Proximité (FIP)

Le dispositif est recentré : désormais, seules les souscriptions de parts de FIP investies en Corse (case 7FM) et dans les territoires d’outre-mer (case 7FL) sont concernées.

Crédits d’impôt entreprises

Certains crédits ou réductions d’impôt pour les entreprises n’ont pas été prorogés et disparaissent sur cette campagne fiscale :

- la réduction d’impôt pour frais de comptabilité et d’adhésion à un organisme de gestion agréé (cases 7FF et 7FG) ;

- le crédit d’impôt au titre de la formation des chefs d’entreprise (case 8WD) ;

- le crédit d’impôt au titre des exploitations agricoles n’utilisant pas de glyphosate (case 8WG) ;

- le crédit d’impôt au titre de la rénovation énergétique des bâtiments des TPE/PME (case 8TE).

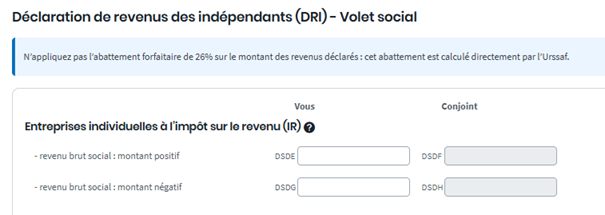

Déclaration des revenus indépendants (DRI / PAM-C / MSA)

Deux évolutions structurelles importantes sont à signaler pour les travailleurs indépendants.

Une assiette de cotisations désormais brute

La première évolution majeure concerne l’assiette de calcul des cotisations sociales. Le mécanisme antérieur, qui imposait un retraitement du revenu fiscal par déduction des cotisations sociales et de la CSG déductible, est abandonné. L’assiette est désormais constituée du résultat comptable avant cotisations sociales, auquel l’Urssaf applique un abattement forfaitaire de 26 % pour tenir compte des charges sociales.

Ce traitement étant opéré directement par l’Urssaf, les revenus doivent être déclarés avant abattement.

Alignement de l’assiette CSG-CRDS sur l’assiette sociale

L’assiette de la CSG-CRDS s’aligne désormais sur l’assiette sociale : les cotisations sociales ne sont plus réintégrées dans la base de calcul. Cette modification entraîne une réduction de l’assiette CSG-CRDS et, par conséquent, une diminution de la part de CSG-CRDS dans le total des prélèvements. En contrepartie, les cotisations contributives, notamment les cotisations retraite, augmentent. L’enveloppe globale des prélèvements reste toutefois sensiblement équivalente.

Traduction dans la déclaration 2042

Ces évolutions se traduisent par un parcours déclaratif simplifié, avec l’introduction de nouvelles cases dédiées au renseignement du « revenu brut social » :

- Ce revenu est calculé dans les liasses professionnelles et doit être reporté dans la déclaration 2042 ;

- Les modalités de renseignement varient selon qu’il existe une ou plusieurs liasses professionnelles ;

- Il doit être renseigné sans application de l’abattement de 26 %, celui-ci étant appliqué directement par l’Urssaf.

Des cases spécifiques demeurent disponibles pour les situations particulières. Des informations complémentaires sont également intégrées dans Big. Il est toutefois recommandé de se référer aux notices officielles pour les cas complexes.

Non-résidents

Depuis la campagne 2025, l’administration autorise les non-résidents à télédéclarer.

Big n’intègre pas encore les formulaires n°2042-NR et 2041-E, indispensables au dépôt complet des dossiers concernés.

Sachez cependant que nous avons à cœur de vous proposer une solution pleinement fonctionnelle pour l’ensemble de vos dossiers et que la gestion complète des non-résidents sera prévue dès la version 2027.

Pour cette campagne, nous vous invitons à traiter ces dossiers via la télédéclaration en ligne ou en format papier.