Votre client et son conjoint ont donné des titres de leur société en pleine propriété ou avec réserve d’usufruit ?

Vous souhaitez matérialiser cette donation dans leur dossier Big, afin que :

- les résultats successoraux soient corrects

- le schéma de détention reflète la nouvelle situation de votre client

Interaction entre l’onglet Sociétés et les autres onglets

Il est important de comprendre le fonctionnement de l’onglet Sociétés :

- Cet onglet reflète la situation réelle des sociétés à la date d’évaluation du dossier

- Les échanges d’informations vont toujours de l’onglet Sociétés vers les autres onglets. Par conséquent, une donation saisie dans l’écran Libéralités n’a aucun impact sur l’onglet Sociétés

Pour ce faire des saisies sont à réaliser dans les onglets Transmission et Sociétés.

Saisie de la libéralité

Depuis l’onglet Transmission > Libéralités saisissez la donation comme habituellement.

Cette saisie vous permet d’analyser l’impact de la donation dans la succession.

Elle ajuste automatiquement le mode de détention dans la section Patrimoine > Actifs. En revanche, le schéma de détention n’est pas encore à jour.

Mise à jour du schéma de détention

Deux actions sont à réaliser dans l’onglet Sociétés.

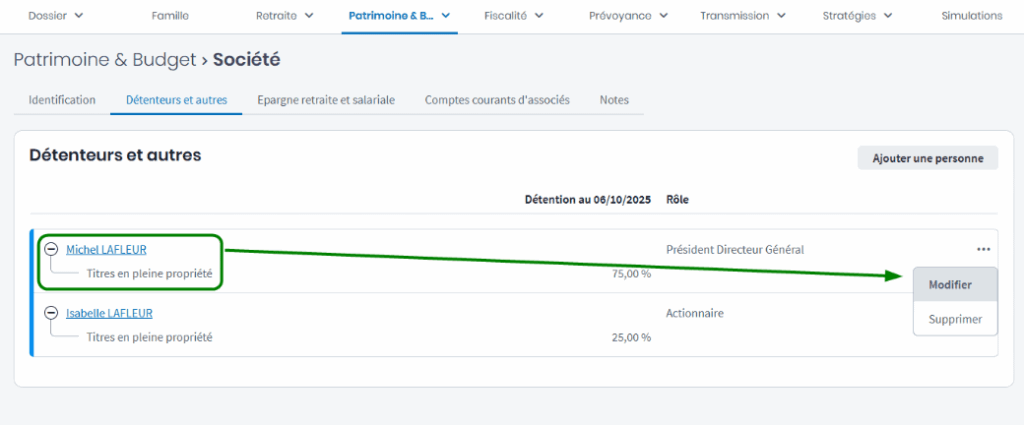

Modifiez la société dont les parts sont données, et positionnez-vous dans l’onglet Détenteurs et autres :

1ère action : Indiquer que les titres sont cédés

- Dans la liste des détenteurs, modifiez la ligne correspondant à la personne ayant réalisé la donation.

- Dans la liste des titres détenus par le client ou son conjoint, modifiez les titres ayant fait l’objet de la donation.

- Cliquez sur le bouton switch Vente du bien.

- Saisissez une date de cession au lendemain de la donation pour que la libéralité soit bien prise en compte par Big. On ne peut pas donner des parts qui ont déjà été cédées.

- Décochez l’Impact budgétaire pour éviter qu’un revenu exceptionnel n’apparaisse dans les revenus.

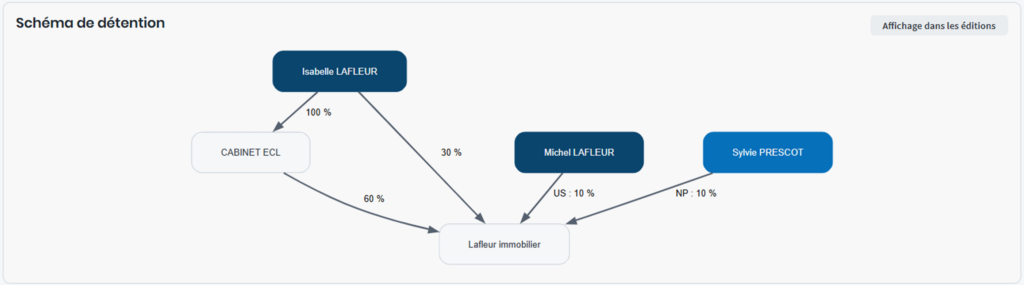

2ème action : Ajouter les bénéficiaires de la donation des titres

- Dans la liste des détenteurs, ajoutez les bénéficiaires ayant reçu des titres de cette société.

- Ajoutez les titres reçus par cette personne.

- Précisez la date d’acquisition au lendemain de la donation.

Note : Si les bénéficiaires sont déjà présents dans la liste, il n’est pas nécessaire de les ajouter, il suffit de les modifier.

3ème action : En cas de donation démembrée

- Ajoutez les titres détenus en usufruit par votre client ou son conjoint avec une date d’acquisition correspondant au lendemain de la donation.

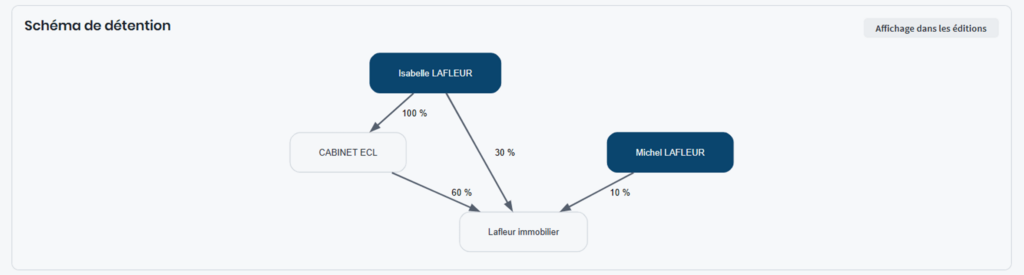

Une fois ces saisies effectuées, faites varier la date d’évaluation du dossier pour visualiser la détention de vos sociétés :

- Après donation en indiquant une date d’évaluation au lendemain de la libéralité ;

- Avant la donation en indiquant une date d’évaluation avant la libéralité.

Exemple avec une donation avec réserve d’usufruit :

- Après donation, l’usufruitier et le nu-propriétaire sont présents

- Avant donation, les parts sont détenues en pleine propriété