Paramètres et évolutions de calculs dans la retraite et la prévoyance

Le SMIC horaire passe de 12,02 au 12,31 € à compter du 01/06/2026.

Coût d’achat et valeur de point mises à jour au 19/05/2026

Notamment :

- CAVOM : Officier ministériel

- CARPV : Vétérinaire

- CRPCEN : Clerc de notaire

- MSA : Exploitant agricole

Carrière longue

Les assurés nés en décembre 1965 peuvent partir à 60 ans et 8 mois.

Prévoyance

Pendant la durée de l’invalidité totale, des points CIPAV complémentaire sont ajoutés. Ils sont calculés sur base des 20 dernières cotisations définitives ou cotisations forfaitaires.

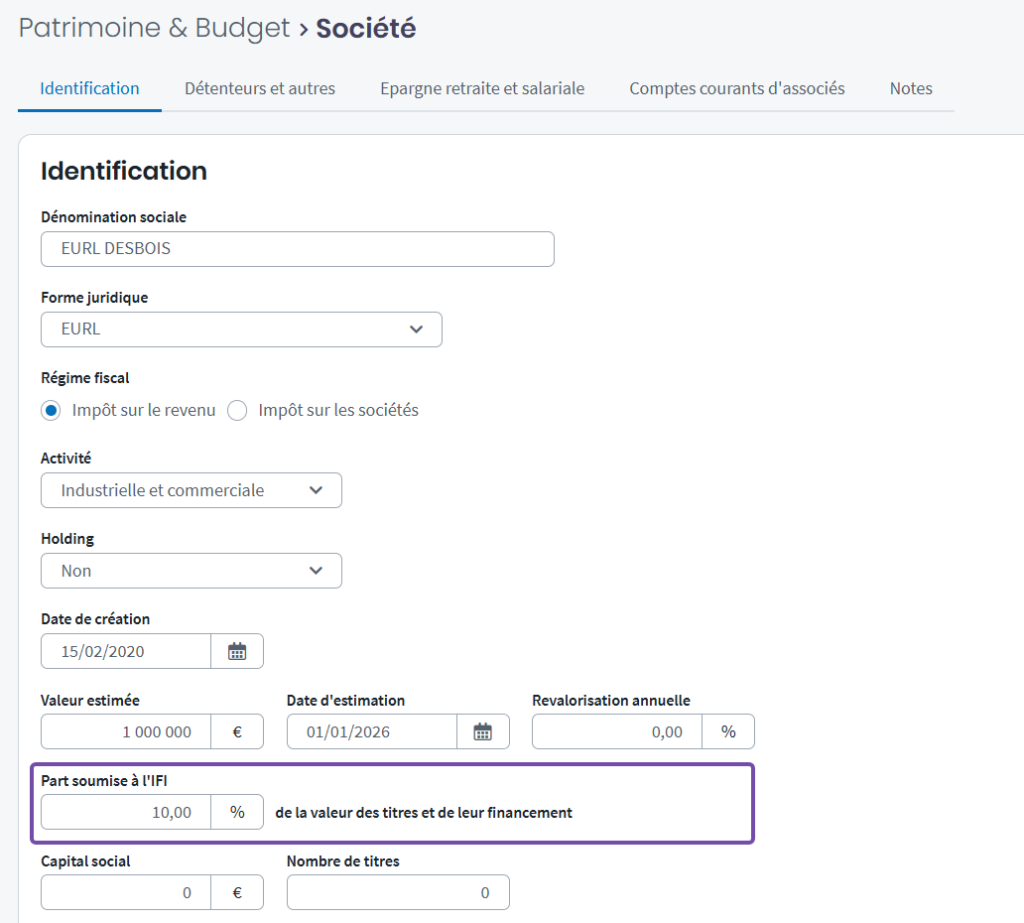

Sociétés d’exploitation partiellement soumises à l’IFI

Les sociétés détiennent parfois des biens immobiliers qui ne sont pas dédiés à l’activité professionnelle. Ce patrimoine doit être déclaré à l’impôt sur la fortune immobilière à hauteur de la quote-part détenue par les associés, le reliquat bénéficiant de l’exonération d’impôt des biens professionnels.

Traitement dans Big

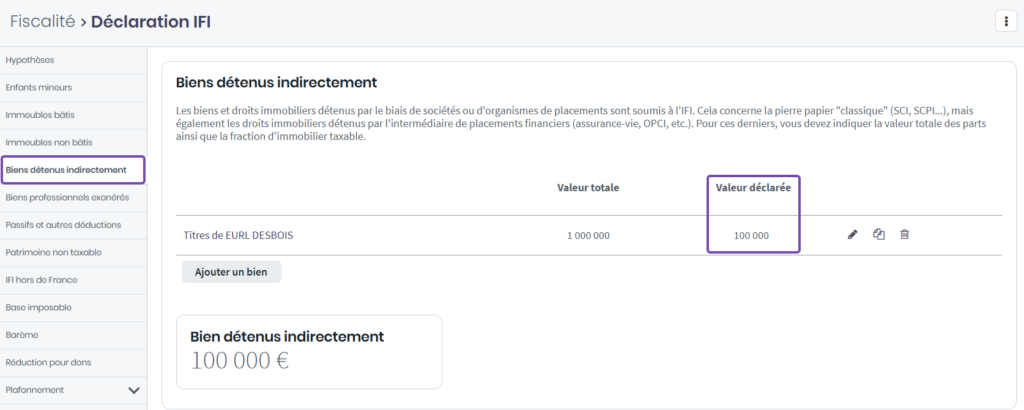

En renseignant une société d’exploitation dans l’onglet « Sociétés » d’un dossier, quelle que soit la fonction occupée, Big prend en compte la part soumise à l’IFI. De plus, dans les actifs « Droits sociaux », la part soumise à l’IFI a été ajoutée et l’alimentation de la déclaration IFI alimentée en conséquence.

Dans la partie « Sociétés »

Pour gérer ces cas, la saisie « Part soumise à l’IFI » est désormais présente dans toutes les formes juridiques (sauf les GFA/GFV/GFR bailleur et les entreprises individuelles).

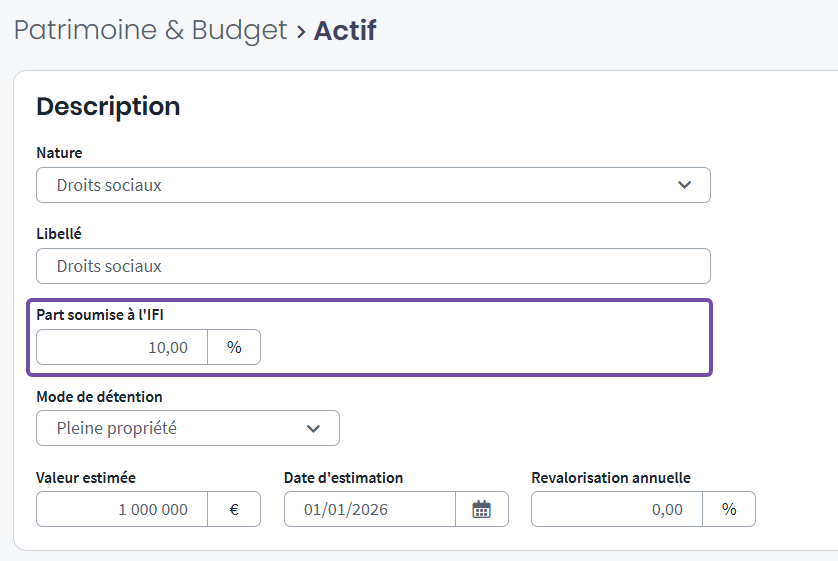

Dans les actifs « Droits sociaux » de la famille « Biens professionnels »

Elle est aussi présente au niveau des actifs de nature « Droits sociaux » afin de soumettre à l’IFI la part représentative du patrimoine immobilier non professionnel détenu par la société.

Les crédits finançant l’acquisition des droits sociaux sont déductibles à hauteur de la part soumise à l’IFI de l’actif lié.

Dans la déclaration IFI

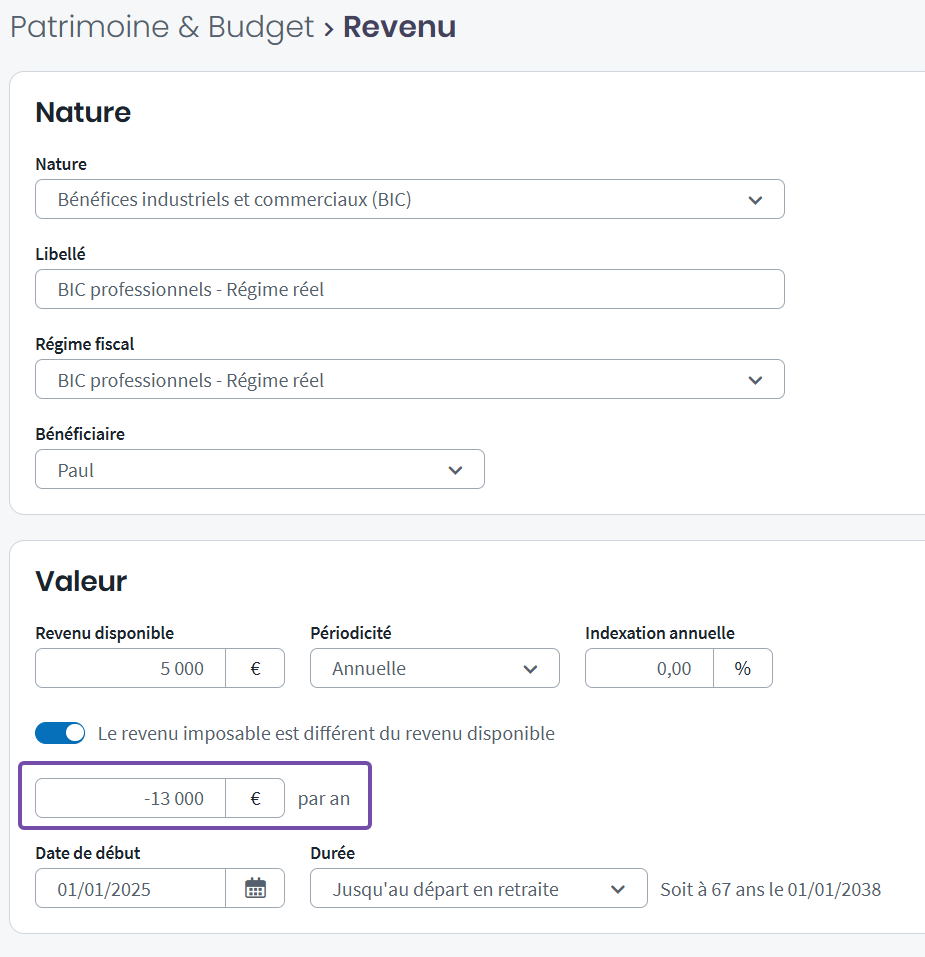

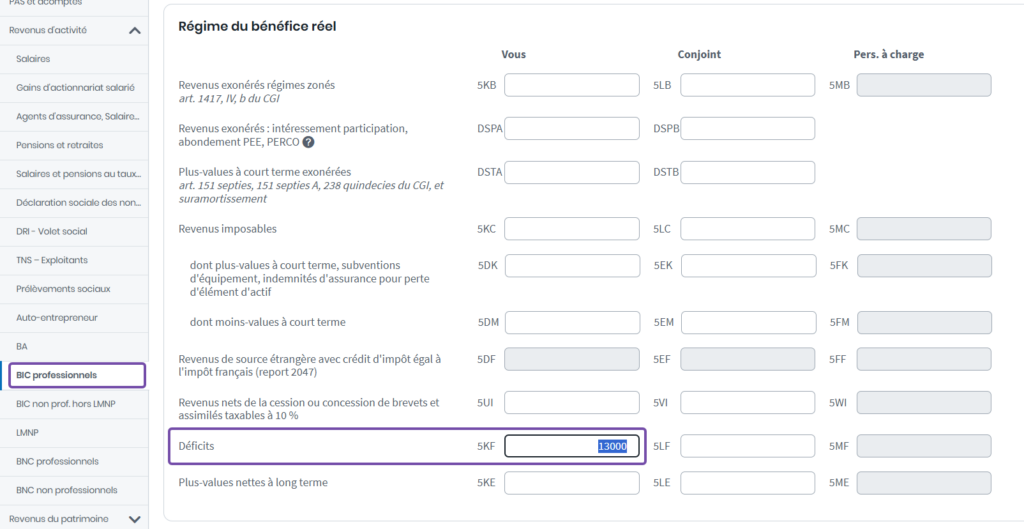

Gagnez du temps en renseignant les déficits de vos clients TNS depuis le budget

Dans la zone de saisie du revenu imposable des BIC, BNC ou Bénéfices agricoles, vous pouvez renseigner un montant négatif pour matérialiser un déficit à prendre en compte dans la déclaration n°2042.

Exemple avec un BIC professionnel au régime réel

Dans les revenus, indiquez :

Dans la déclaration 2042, le déficit s’affiche en 5KF :

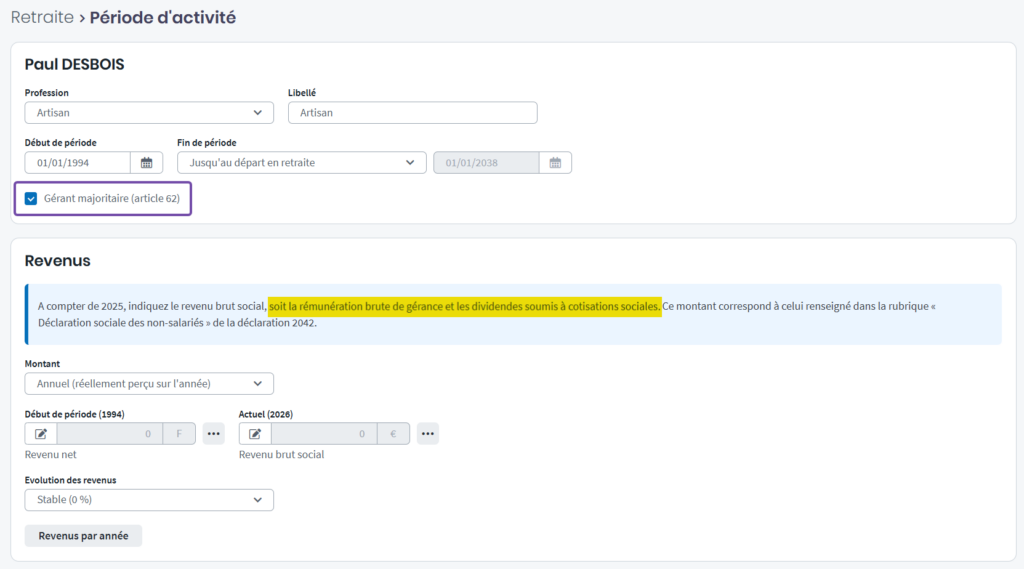

Mieux guider l’utilisateur pour renseigner le revenu brut social dans la partie Retraite

Pour les professions TNS, nous avons complété le message d’information pour préciser que le revenu brut social est présent dans la déclaration 2042.

Pour les gérants majoritaires, les éléments à prendre en compte pour le calcul du revenu brut social sont différents et ils sont précisés.