Absence de vote sur le projet de loi de finances 2026

Habituellement, cette version intègre les évolutions prévues dans la loi de finances. En raison du rejet quasi unanime de la partie « recettes » par les députés du projet de loi de finances pour 2026 et face aux inéluctables évolutions qui seront apportées avant l’adoption définitive de la loi, aucune de ces dispositions n’est intégrée pour le moment. Nos experts restent bien entendu mobilisés pour suivre au quotidien l’évolution de la situation et vous assurer des mises à jour rapides lorsque l’actualité le nécessitera.

Contenu de la version

Cependant dans cette version les formulaires de saisie des déclarations sont ceux permettant une estimation plus précise du montant de l’impôt sur le revenu 2025 afin de calculer la CDHR.

Nouvelles saisies dans la déclaration n°2042

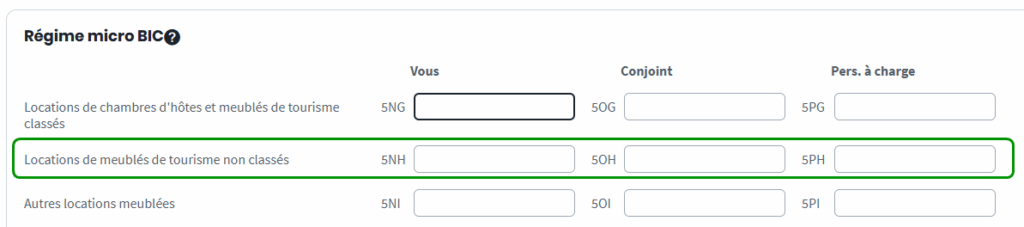

Distinction des locations de meublés de tourisme non classés

Pour répondre aux modifications apportées par la loi Le Meur (n°2024-1039 du 19-11-2024), la saisie des revenus des locations de meublés soumis au régime micro a été revu.

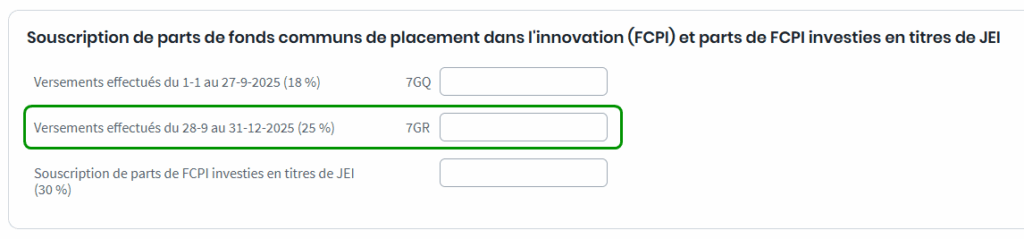

Ajout de zones de saisies dans la déclaration pour les FCPI et JEI

La hausse du taux de réduction d’impôt dite « Madelin » de 18% à 25% pour les versements effectués à compter du 28-9-2025 jusqu’au 31-12-2025, la partie FCPI a donc été modifiée afin d’avoir une distinction entre les versements effectués du 1-1 au 27-9-2025 (taux de 18%) et ceux effectués à compter du 28-9-2025 (taux de 30%). Un ajustement a également été réalisé dans cette partie puisque désormais, la réduction d’impôt s’ouvre également pour les FCPI investis dans des jeunes entreprises innovantes (JEI).

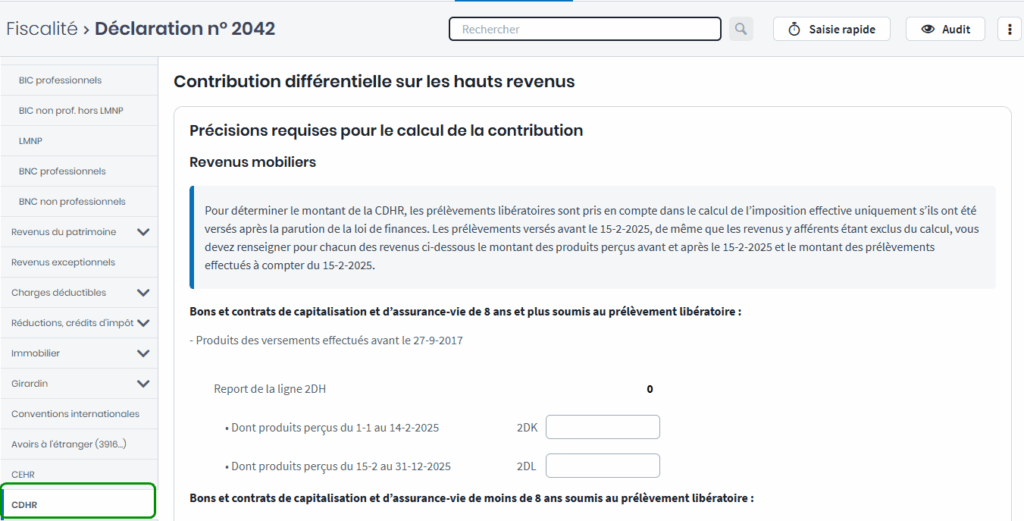

Estimer le montant de la CDHR

A noter

Le montant de la CDHR est calculé selon les règles fiscales en vigueur, le barème de l’impôt sur le revenu ainsi que les seuils et plafonds qui en découlent n’ont donc volontairement pas été modifiés dans cette version.

Vous pouvez désormais calculer le montant de la CDHR en saisissant vos revenus perçus du 1-1-2025 au 31-12-2025 et en complétant les éléments propres au calcul, tels que les retraitements, dans la nouvelle page de la déclaration n°2042 dédiée à cette contribution.

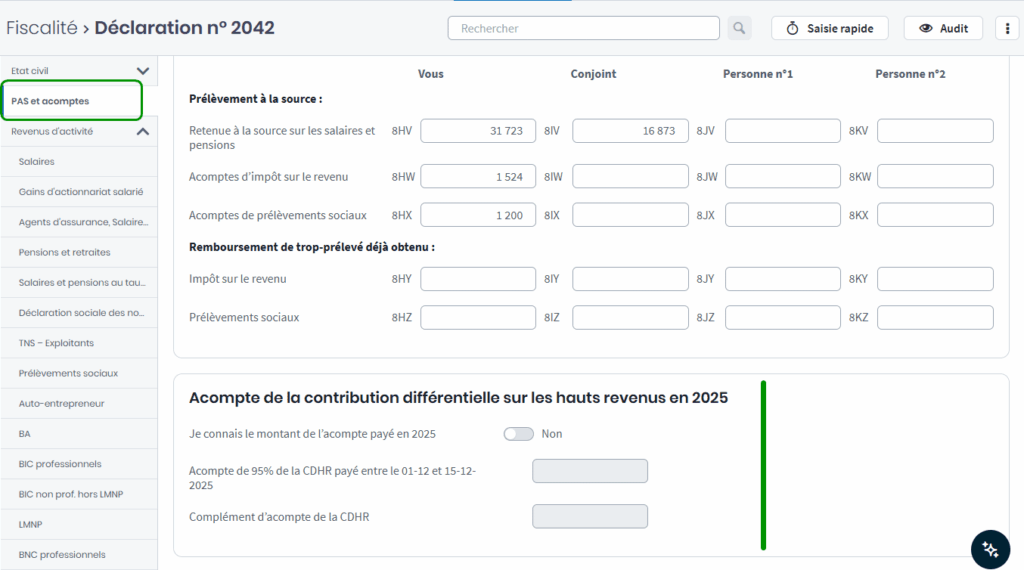

La page « Prélèvements à la source et acomptes » a également été ajustée afin de permettre la saisie du montant de l’acompte.