Prolongation de la CDHR à périmètre constant

Initialement limitée à l’imposition des revenus de l’année 2025, la loi de finances pour 2026 proroge la CDHR pour les années à venir. La fin de cette contribution est désormais conditionnée à une réduction du déficit budgétaire sous les 3 % du PIB. Les modalités de versement restent inchangées : un acompte représentant 95 % du montant total de la contribution est versé entre le 1er et le 15 décembre de l’année d’imposition.

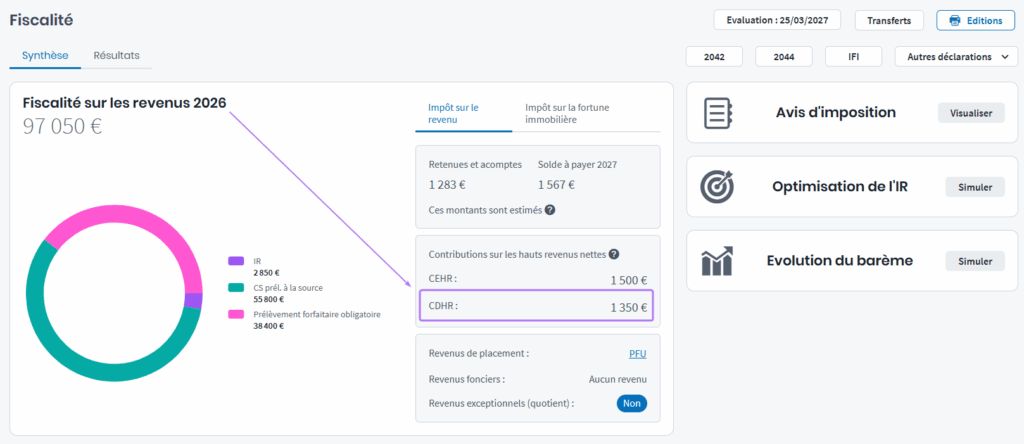

Dans Big, en renseignant une date d’évaluation future (postérieure à 2026), le montant de la CDHR est estimé.

Par exemple, en renseignant une date d’évaluation en 2027, le montant de la CDHR sur les revenus 2026 est calculé.

Evolutions à venir concernant la CDHR

De façon à montrer l’impact de la CDHR sur le budget, l’acompte sera présenté dans les charges de l’onglet « Patrimoine & Budget » et dans la projection du budget.

Pour anticiper l’évolution du montant de la CDHR dans le temps, elle sera présentée dans la projection de l’impôt sur le revenu.

Enfin, les modalités de calcul de la CDHR due au titre des revenus de 2026 évoluent, notamment en ce qui concerne les revenus exceptionnels. Ces ajustements seront intégrés d’ici fin mai.

Renseigner un actif dans le patrimoine bénéficiant du dispositif « Jeanbrun »

La loi de finances 2026 introduit un nouveau dispositif pour les investissements locatifs. Ce dispositif, nommé « Jeanbrun« , concerne la location nue en direct ou au travers une société civile immobilière. Sa principale caractéristique est de permettre l’amortissement de l’immeuble à un taux d’amortissement variant en fonction du type de location.

Evolution à venir :

- Les travaux de réhabilitation sont aussi amortissables et seront traités prochainement.

- Le dispositif Jeanbrun sera disponible dans le simulateur immobilier mi-avril.

Renseigner un « Jeanbrun » dans le patrimoine

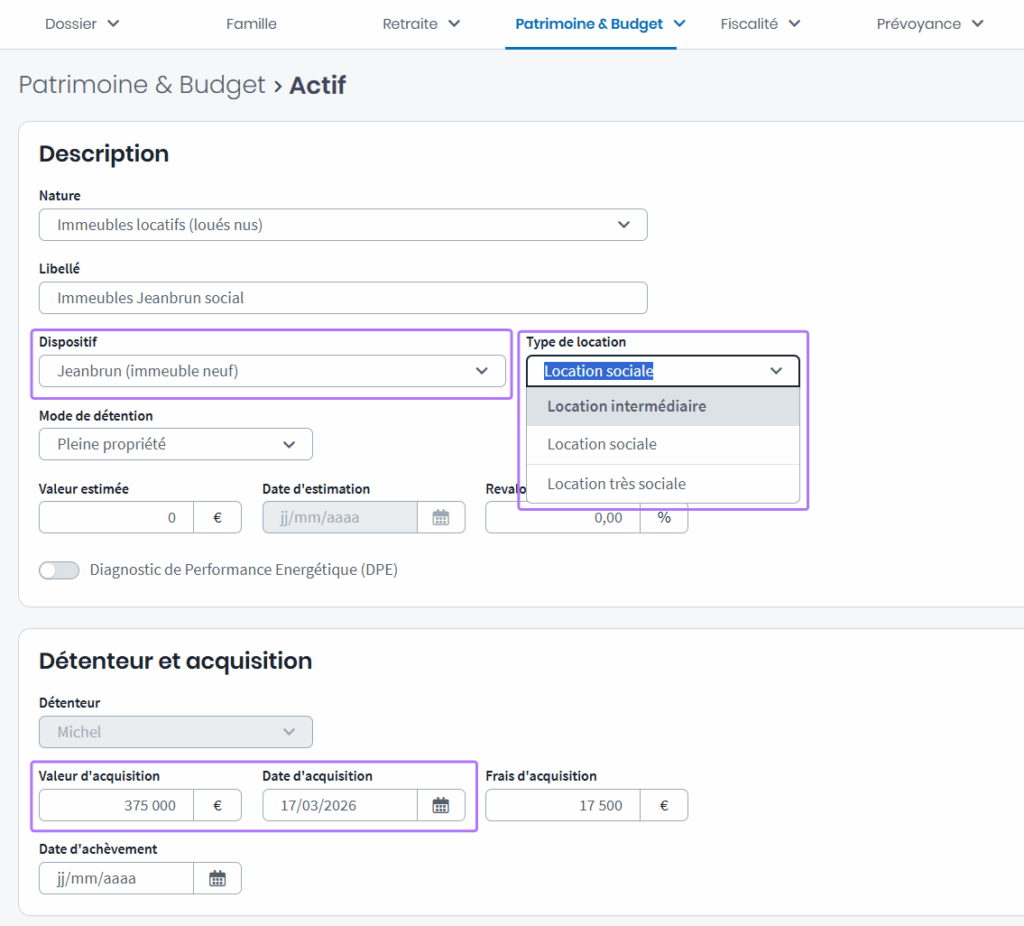

Depuis un actif, en choisissant l’une des natures « Immeubles locatifs (loués nus) » ou « Parts de SCI », dans la liste « Dispositif » deux choix sont proposés :

- Jeanbrun (immeuble neuf)

- Jeanbrun (immeuble ancien avec travaux)

En sélectionnant l’un de ces choix, un champ apparaît pour préciser le type de location : intermédiaire, social, très social.

Enfin pour permettre le calcul de l’amortissement, vous devez renseigner le montant d’acquisition.

Visualiser l’incidence fiscale

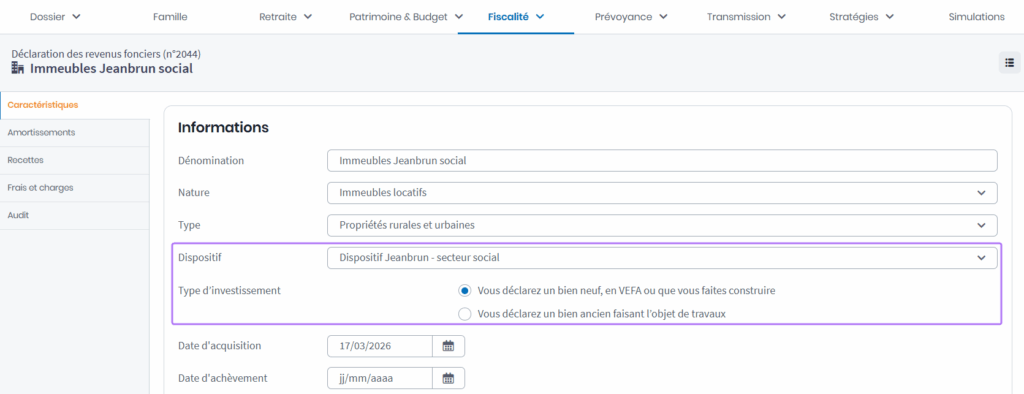

Bien entendu, l’immeuble bénéficiant du dispositif Jeanbrun est repris dans la déclaration n°2044. Le cas échéant, vous pouvez également y renseigner directement un immeuble relevant de ce régime. Enfin, des résultats complémentaires sont affichés afin de mieux vous accompagner dans la compréhension des calculs effectués.

Pour voir l’immeuble dans la déclaration n°2044, vous devez positionner la date d’évaluation du dossier en 2027.

Consulter l’immeuble Jeanbrun dans la déclaration n°2044

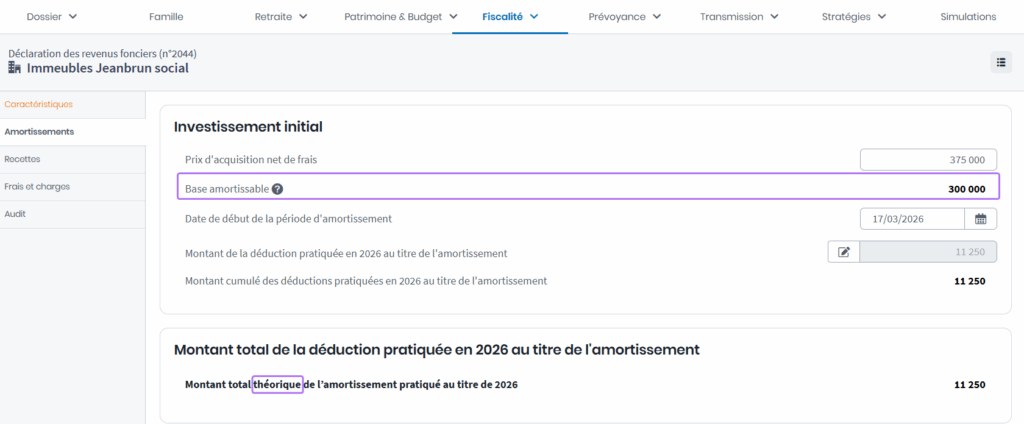

Dans la liste des propriétés de la déclaration n°2044, vous retrouvez l’actif renseigné dans l’onglet « Actifs » et en ouvrant cet immeuble, vous retrouvez les caractéristiques renseignées.

L’écran « Amortissements » indique notamment la base amortissable correspondant à 80 % du prix d’acquisition. Les frais d’acquisition sont exclus de la base amortissable.

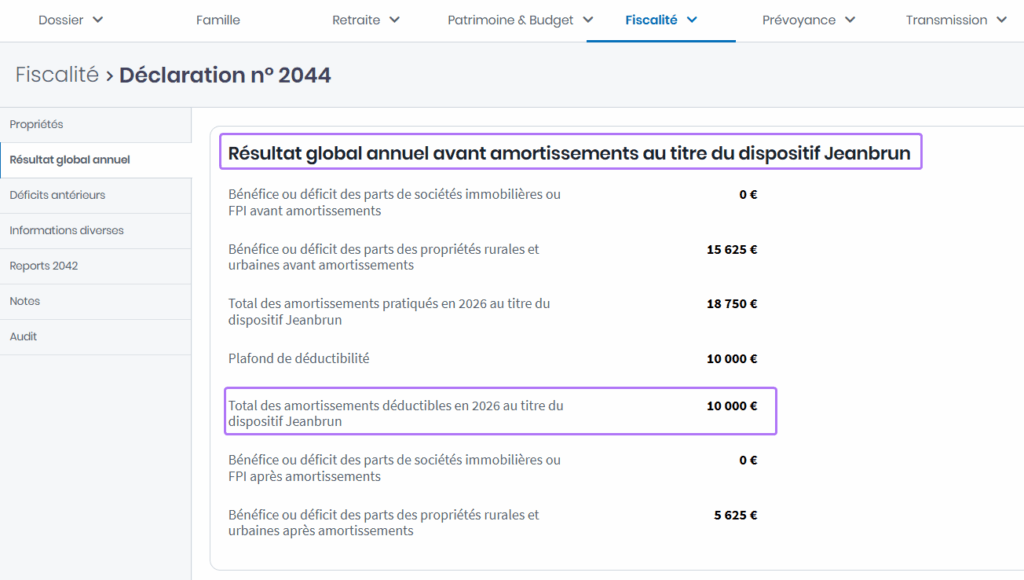

Plafonnement des amortissements Jeanbrun

Le montant amortissable présenté au niveau de chaque immeuble peut être plafonné puisque la somme des amortissements Jeanbrun sur une année tous logements confondus est limité à :

- 8 000 € en location intermédiaire ;

- 10 000 € si au moins 50 % des loyers proviennent de la location sociale ;

- 12 000 € si au moins 50 % des loyers proviennent de la location très sociale.

Afin de montrer que cette limite n’est pas dépassée, un nouveau bloc de résultats s’affiche dans la section « Résultat global annuel » de la déclaration 2044 :

Ces résultats vont ensuite alimenter la déclaration n°2042 afin d’obtenir une estimation précise de l’impôt sur le revenu de votre client.

Edition

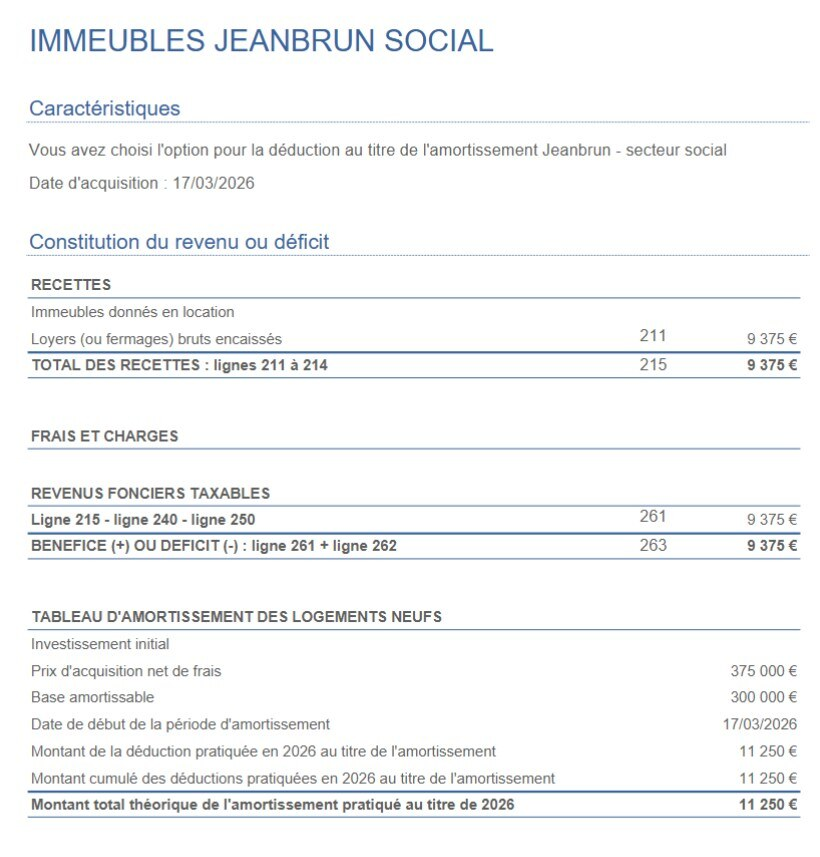

Enfin, les informations saisies dans la déclaration à propos de l’immeuble Jeanbrun sont restituées dans l’édition « Revenus et charges déclarés (2042 & 2044) », dans l’éventualité où vous souhaiteriez les remettre à votre client.

Diagnostic Impôt sur le Revenu

Cette nouvelle version intègre la mise à jour du PASS, la mise à jour du barème IR, la réforme de la CSG.

Pour mémoire, ces évolutions sont déjà présentes dans le dossier Big.

Evolution du taux de CSG

La loi de financement de la Sécurité sociale pour 2026 augmente le taux de la CSG de 9,2% à 10,6%. Elle entraîne mécaniquement une hausse du taux global des prélèvements sociaux à 18,6% et du taux de PFU à 31,4% (18,6% de prélèvements sociaux + 12,8% de PFU).

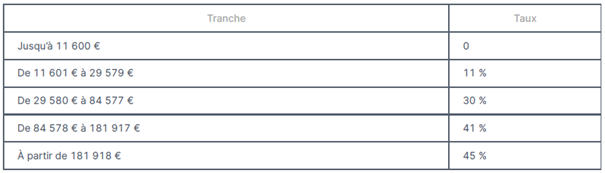

Revalorisation du barème de l’IR

La loi de finances pour 2026 revalorise le barème de l’impôt sur le revenu de 0,9%.

Les valeurs des tranches du barème sont désormais :