Un contexte très particulier

Comme chaque année, nous vous délivrons une version intégrant les principaux éléments du projet loi de finances. Bien que les principales mesures ne soient pas encore adoptées, nos experts ont retenu, à ce stade et compte tenu du contexte, les mesures portées par le gouvernement.

Vous pourrez ainsi anticiper, avec vos clients, l’application notamment de la mesure emblématique touchant la contribution différentielle sur les hauts revenus ainsi que toutes celles proposées dans le texte déposé le 10 octobre dernier.

Nous vous invitons naturellement à adopter une posture prudente, des amendements sont susceptibles de modifier son contenu avant la promulgation définitive de la loi. Votre solution Big étant dorénavant en full Saas, l’équipe sera en capacité d’apporter les ajustements nécessaires dès les premières semaines de 2025.

Les principales évolutions réglementaires

- L’actualisation du barème de l’impôt sur le revenu ;

- L’instauration de la contribution différentielle sur les hauts revenus ;

- La prorogation de l’abattement de 500 000 € pour les dirigeants partant à la retraite ;

- La nouvelle réglementation relative aux locations meublées non professionnelles.

Pour de plus amples informations sur le contenu du projet de loi de finances, nous vous invitons à vous référer à l’aide patrimoniale intégrée à votre application.

Revalorisation du barème de l’impôt sur les revenus 2024

Comme chaque année, le barème de l’IR est revalorisé pour tenir compte de l’inflation. Pour l’imposition des revenus de l’année 2024, la revalorisation de 2 % devrait conduire au barème suivant :

| Tranche | Taux | Calcul rapide |

| Jusqu’à 11 520 € | 0 % | 0 |

| De 11 521 € à 29 373 € | 11 % | (R x 0.11) – (1 267.20 x N) |

| De 29 374 € à 83 988 € | 30 % | (R x 0.30) – (6 848.07 x N) |

| De 83 989 € à 180 648 € | 41 % | (R x 0.41) – (16 086.75 x N) |

| Plus de 180 648 € | 45 % | (R x 0.45) – (23 312.67 x N) |

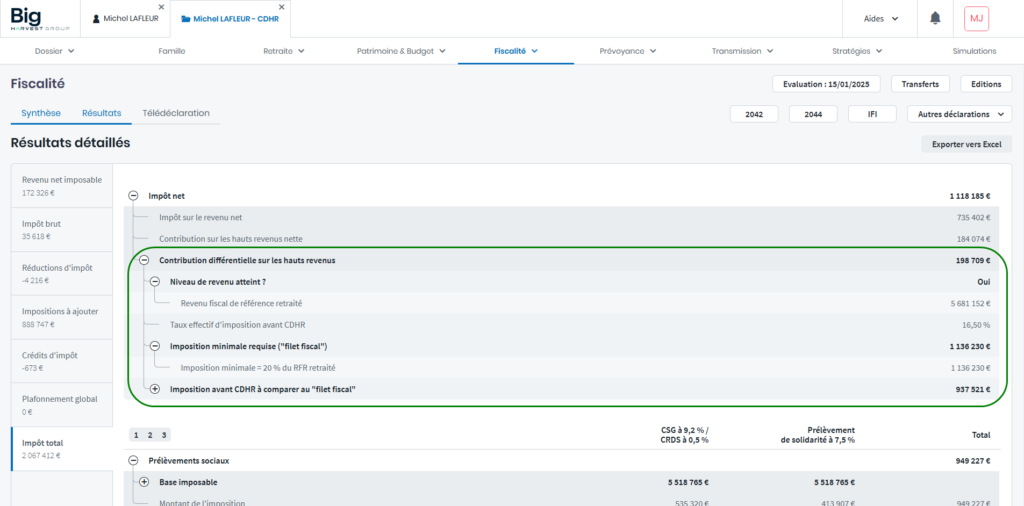

Instauration de la contribution différentielle sur les hauts revenus

L’article 3 de la loi de finance 2025 instaure une contribution différentielle sur les hauts revenus. Cette contribution a pour but de faire participer à l’effort de redressement des comptes publics les foyers dont le taux effectif d’imposition n’atteint pas 20 % au minimum.

Les foyers dont le revenu fiscal de référence retraité est supérieur à 250 000 € (célibataire) ou 500 000 € (couple) et qui ont un taux effectif d’imposition inférieur à 20 % sont redevables de cette contribution.

Le montant de la contribution à payer correspond à la différence entre le montant minimum d’imposition (RFR retraité x 20 % – Décote éventuelle) et l’imposition effective (l’IR corrigé, la CEHR corrigée et le montant des prélèvements forfaitaires libératoires retenus dans le calcul de l’imposition effective).

A noter : la version de la contribution différentielle retenue est celle qui a été amendée en première lecture par l’Assemblée nationale faisant consensus et non celle transmise au Sénat.

Vous retrouvez le détail du calcul dans l’onglet « Résultats« , rubrique « Impôt total ».

Prorogation de l’abattement de 500 000 € pour les dirigeants

Les dirigeants qui partent à la retraite et qui cèdent les titres de leur société sont imposés selon les modalités applicables en matière de plus-values de cession de valeurs mobilières.

Cependant, sous réserve du respect de certaines conditions, ils peuvent bénéficier d’un abattement fixe de 500 000 € sur la plus-value dégagée lors de la cession.

Cet abattement fixe, initialement applicable aux cessions réalisées jusqu’au 31 décembre 2024, a été prorogé et s’appliquera désormais aux cessions réalisées jusqu’au 31 décembre 2031.

Nouvelle réglementation sur les revenus des locations meublées

La loi, visant à renforcer les outils de régulation des meublés de tourisme à l’échelle locale, a été adoptée par l’Assemblée nationale le 7 novembre 2024 et vient ainsi apporter des modifications sur les règles d’imposition des revenus de 2024 et 2025 issus des locations meublées.

Les règles d’imposition applicables aux revenus de 2024 et 2025 sont résumées dans le tableau ci-dessous :

| Type de location | Revenus 2024 (Règles anciennes applicables avant la loi de finances pour 2024) | Revenus 2025 (Règles applicables à la suite de la loi Le Meur) | ||

| Seuil Micro | Abattement | Seuil Micro | Abattement | |

| Para hôtellerie / Hôtellerie | 188 700 € | 71 % | 188 700 € | 71 % |

| Location meublée classique | 77 700 € | 50 % | 77 700 € | 50 % |

| Chambres d’hôtes | 188 700 € | 71 % | 77 700 € | 50 % |

| Meublé de tourisme non classé | 77 700 € | 50 % | 15 000 € | 30 % |

| Meublé de tourisme classé zone tendue | 188 700 € | 71 % | 77 700 € | 50 % |

| Meublé de tourisme classé zone non tendue | 188 700 € | 71% | 77 700 € | 50 % |

Autres évolutions

Déclarer un revenu ou un élément ayant une valeur à 0

Cette évolution a pour objectif de faciliter les saisies ayant pour valeur réelle 0 (on parle de zéro significatif). Traditionnellement, la présence d’un 0 dans une zone de saisie indique à l’utilisateur que la valeur attendue est un montant. Avec l’ajout de contrôles sur les zones ayant un zéro significatif lors des télédéclarations, la DGFiP nous a amené à réaliser cette évolution.

Concrètement, les zones de saisie, initialement préremplies avec un 0, sont désormais vides tant qu’aucun montant n’a été renseigné par l’utilisateur.

Les zones de saisies concernées sont celles où vous devez renseigner un montant ou un pourcentage dans les déclarations 2042, 2044 et IFI.

Bien entendu, les montants ayant une valeur « 0 » seront transmis à la DGFiP lors de la période télédéclarative.

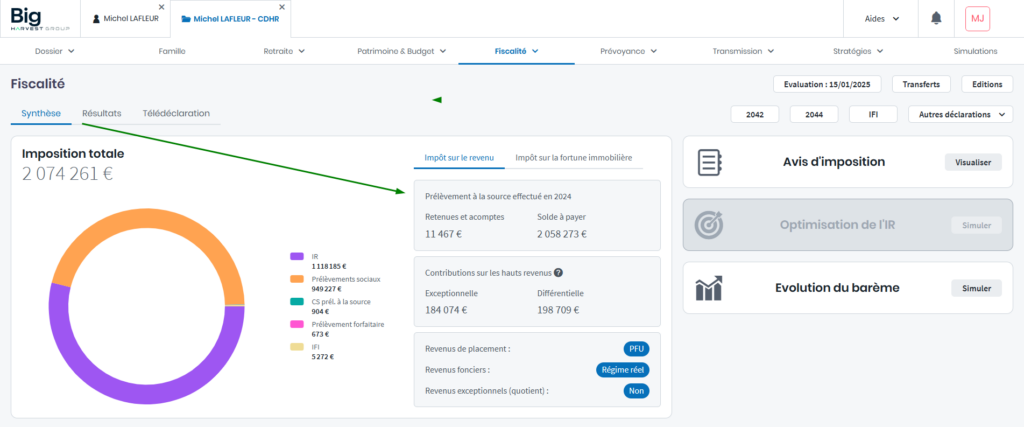

Prélèvement à la source dans la synthèse de la fiscalité

En réponse à des demandes client, nous avons mis en avant le Prélèvement à la source et Solde d’IR pour rendre l’information disponible dès la consultation de la synthèse.

De plus, le montant de la CDHR est indiqué aux côté de la CEHR, ces deux contributions touchant les hauts revenus.

NB : La mise à jour du module Optimisation de l’IR et des simulateurs Impôt sur le revenu et Plus-values immobilières seront disponibles prochainement.

Evolutions concernant la retraite et la prévoyance

Mise à jour de paramètres

- La valeur du point notarial au 1er octobre est de 15.69 €

- Le SMIC évolue au 1er novembre 2024, il passe à 11,88 €

- Pour l’AGIRC-ARRCO,

- à compter du 1er novembre, la valeur du point est 1,4386 €

- à compter du 1er janvier, la valeur d’achat du point est 20,1877 €

- En 2025, le Plafond Annuel de la Sécurité Sociale est de 47 100 €

Evolutions réglementaires

- Pour les professions relevant de la CIPAV, la retraite est désormais liquider le 1er jour du mois suivant la demande (1er jour du trimestres auparavant)

- Le partenaire de PACS d’un expert comptable est bénéficiaire du capital décès