Nouveaux éléments pour le calcul de la CDHR

Crédit d’impôt sur les revenus perçus à l’étranger

Pour éviter une double imposition sur les revenus perçus à l’étranger, un crédit d’impôt égal à l’impôt français est pris en compte dans le calcul de la CDHR.

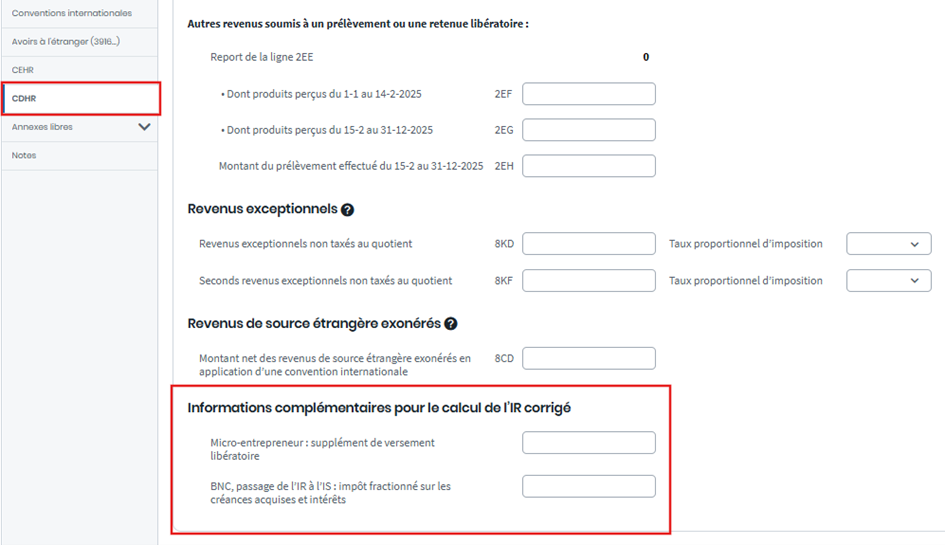

Informations complémentaires pour le calcul de l’IR corrigé

Pour compléter le calcul du montant de l’impôt sur le revenu corrigé, deux nouvelles zones de saisie sont ajoutées. Ces informations, absentes de la déclaration n°2042, sont déjà connues de la DGFiP, à savoir :

- Micro-entrepreneur : supplément de versement libératoire

- BNC, passage de l’IR à l’IS : impôt fractionné sur les créances acquises et intérêts

Autres évolutions

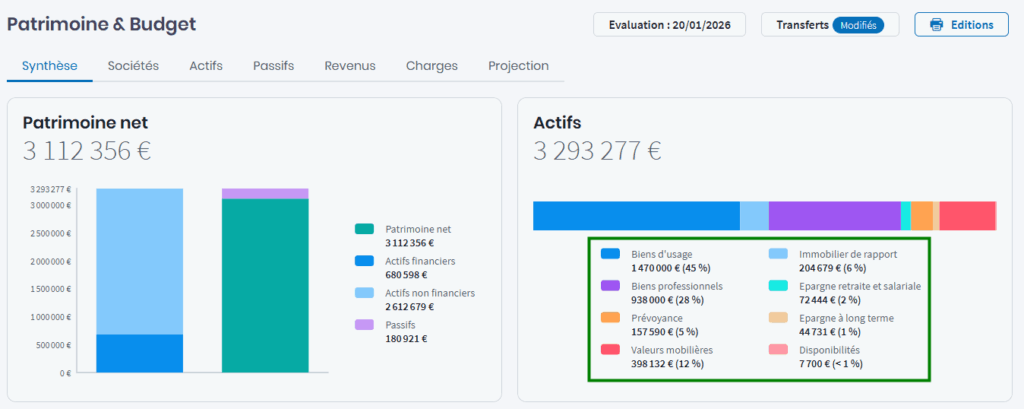

Légendes des graphiques – Indication des pourcentages

En plus de leur affichage au survol de certains graphiques, les pourcentages sont désormais intégrés aux légendes, comme dans le bloc « Actifs » de la synthèse du patrimoine, ainsi que dans le graphique « Transmission nette » de la succession.

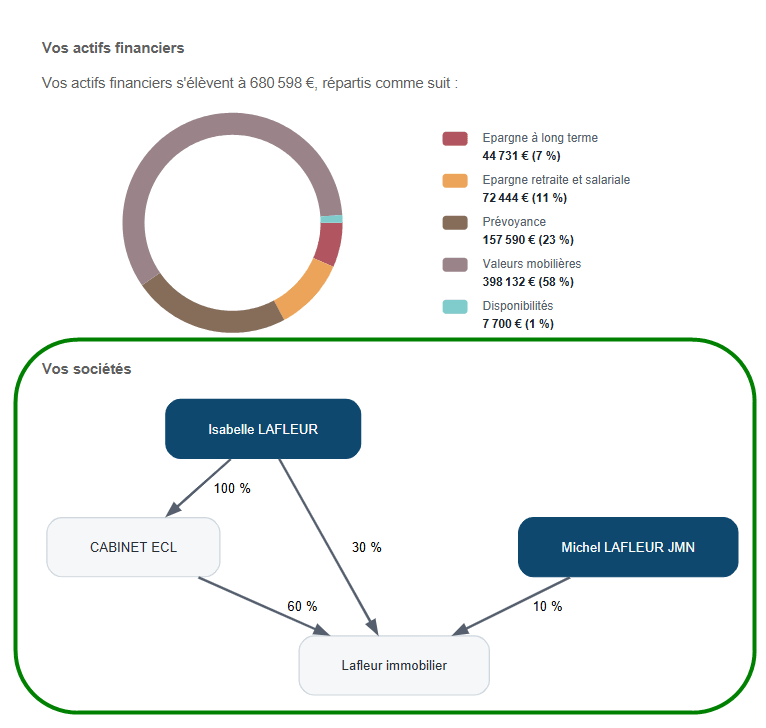

Ajout du schéma de détention des sociétés

Les éditions « Essentiel de l’étude » et « Edition Synthétique portrait » s’enrichissent du schéma de détention des sociétés.

Quelques améliorations de l’édition « Synthétique et pédagogique »

Selon les établissements, l’édition « Synthétique et pédagogique » peut être absente ou venir en complément de l’édition synthétique paysage. En cas de doute, veuillez vous rapprocher de vos référents internes.

- Dans la page « La retraite », le mot « RIS » est remplacé par « relevé de carrière » et le paragraphe est reformulé.

- Dans la deuxième page « La transmission », l’expression « fiscalité avantageuse » a été remplacée par « fiscalité spécifique » pour qualifier la fiscalité de l’assurance vie.

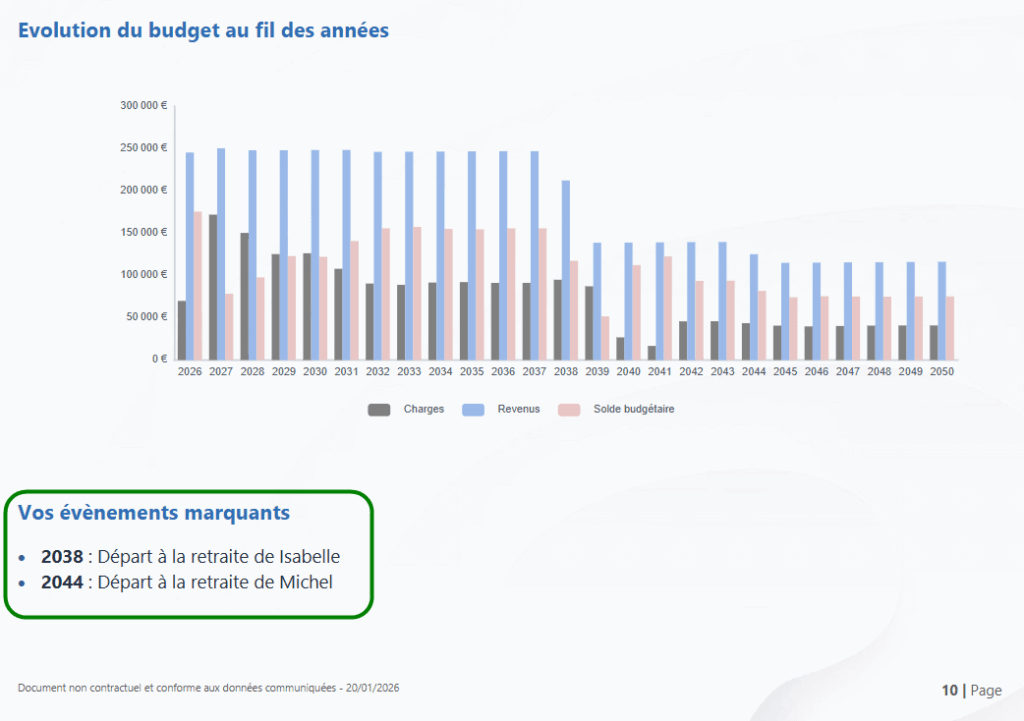

- Dans la page « Evolution du budget au fil des années », le départ en retraite étant un moment fort dans l’évolution du budget, les dates de départ en retraite du client et du conjoint ont été ajoutées :