Les évolutions réglementaires intégrées dans cette version sont conformes au texte déposé à l’Assemblée nationale par le Gouvernement et aux aménagements apportés jusqu’au 2 novembre.

Les éventuelles évolutions apportées avant l’adoption définitive de la loi de finances 2023 feront l’objet de mises à jour.

Impôt sur le revenu

Réduction d’impôt Loc’Avantages

Avec Loc’Avantages, l’investisseur bénéficie d’une réduction. En contrepartie, il s’engage à louer un bien à un montant inférieur aux loyers du marché local et sous certaines conditions de ressources du locataire.

Ce dispositif remplace le dispositif « Cosse ancien » depuis le 1er mars 2022. La réduction a un fonctionnement original puisqu’elle se base sur le montant du loyer brut. Le taux dépend de deux critères :

- Le niveau de décote du loyer (plus le loyer est décoté, plus la réduction est importante)

- Le recours à l’intermédiation locative (gestion par une agence immobilière à vocation sociale ou une association agréée par l’Etat).

La réduction est en revanche soumise au plafonnement des niches fiscales.

Dans Big, la réduction se renseigne directement dans la section Immobilier de la déclaration 2042.

Loi de finances 2023

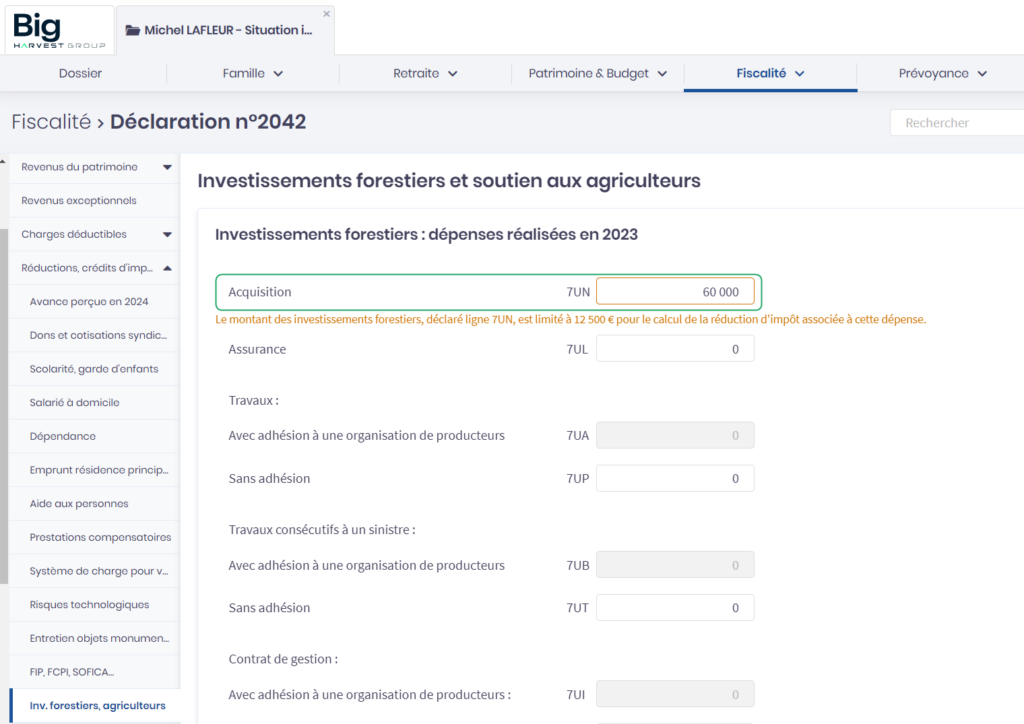

Aménagement du dispositif DEFI Forêt

Le dispositif est prorogé jusqu’en 2025 et à compter de 2023, la réduction d’impôt devient un crédit d’impôt. Son taux est porté à 25% avec un plafond des dépenses porté à 6 250 € pour une personne seule, 12 500 € pour un couple.

Dans Big, le DEFI Forêt se renseigne au niveau des actifs en tant que « Parts de société d’épargne forestières » .

Le montant d’acquisition est retenu à hauteur de 60% pour le calcul de la réduction d’impôt.

Autres mesures de la loi de finances 2023

Prorogation de dispositifs existants

- La réduction au titre de travaux de restauration immobilière Malraux est prorogée jusqu’au 31 décembre 2023 ;

- Concernant la réduction Madelin, la prorogation du taux de 25 % jusqu’au 31 décembre 2023 est soumise à l’accord de la Commission européenne.

Dans Big le taux est fixé à 18% à compter du 1er janvier 2023 et sera ajusté dès que la Commission européenne ce sera prononcée. - Le dispositif Girardin rénovation Logement est prorogé jusqu’au 31 décembre 2025 ; puis globalement le dispositif Girardin logement et entreprise sera prorogé de 2026 à 2029.

Crédit de frais de garde des jeunes enfants

Le plafond de dépenses pris en compte pour le crédit d’impôt au titre de la garde d’enfants est porté à 3 500 € par enfant à charge (contre 2 300 € auparavant).

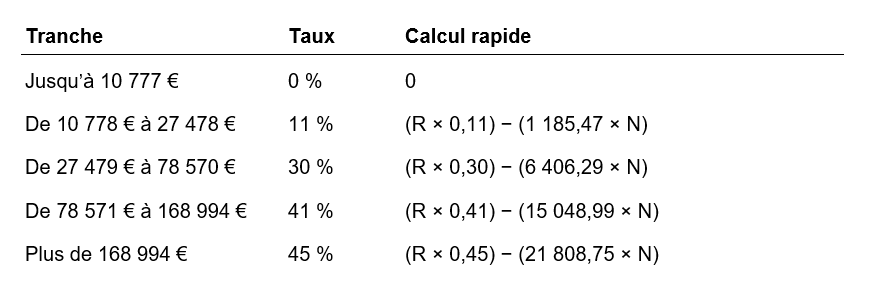

Revalorisation du barème de l’impôt sur les revenus 2022

Pour l’imposition des revenus de l’année 2022, la revalorisation de 5,4 % conduira au barème suivant :

Succession

Le plafond de l’exonération de 75 % des biens ruraux donnés à bail à long terme est relevé à 500 000 € pour les successions ouvertes à compter du 1er janvier 2023 ainsi que les donations réalisées à compter de cette date.

Retraite et prévoyance

La mise à jour contient essentiellement les paramètres sociaux parus au 1er novembre, notamment le PASS fixé à

43 992 € en 2023.

Les autres évolutions sont :

- La modification du calcul et du plafonnement de la retraite des exploitants agricoles ;

- L’évolution du calcul de la pension d’invalidité des officiers ministériels ;

- Pour les professions CIPAV, le partenaire de PACS est désormais bénéficiaire des garanties décès.