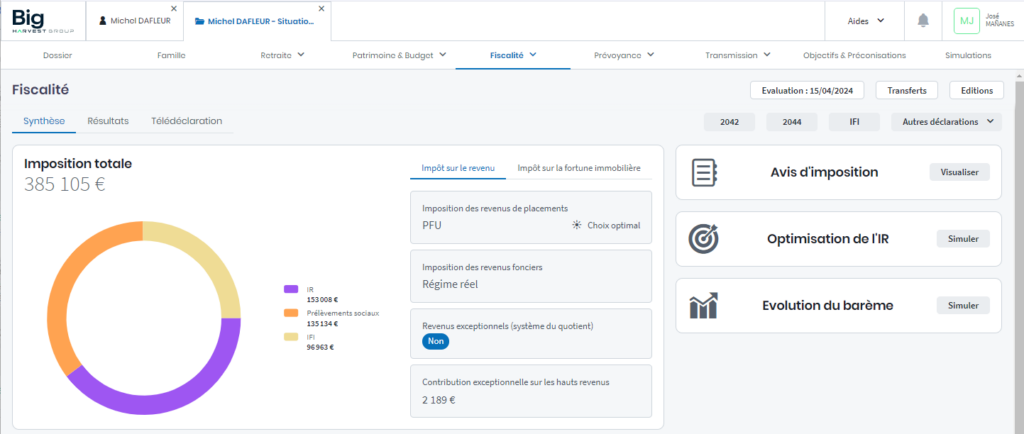

Nouvel accueil de la fiscalité

L’accueil de la fiscalité a été entièrement repensé pour vous proposer une lecture plus immédiate des éléments clés de l’imposition et des opportunités d’optimisation.

Vision analytique dans la partie haute

En plus du total des impôts, leur décomposition est présentée, avec un accent mis sur la CEHR, pour vous permettre d’identifier ceux qui pèsent le plus sur le budget de votre client. Pour affiner votre analyse, des indicateurs clés mettent en avant les types de revenus déclarés et les options retenues :

- Choix du type d’imposition pour les revenus de placements (PFU ou barème),

- Régime réel ou micro-foncier,

- Présence de revenus soumis au quotient…

Et pour mieux vous accompagner, si une option retenue dans la déclaration n’est pas optimale, une alerte vous en informe.

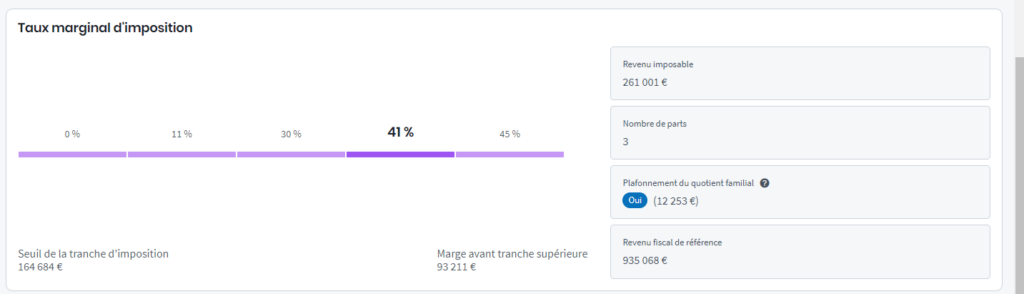

Toujours dans cette vision analytique, le taux marginal du contribuable est présenté de façon à montrer la latitude dont il dispose avec deux indicateurs : le seuil et la marge haute de sa tranche d’imposition. Ces précieuses indications sont complétées par d’autres repères (revenu imposable, nombre de parts, plafonnement du quotient familial) pour vous permettre de proposer des solutions adaptées à la situation de votre client.

Leviers d’optimisation dans la partie basse

Pour vous accompagner dans les solutions à proposer, le niveau de consommation des principaux plafonds de défiscalisation sont illustrés par des jauges : plafonnement global des avantages fiscaux, plafonds épargne retraite.

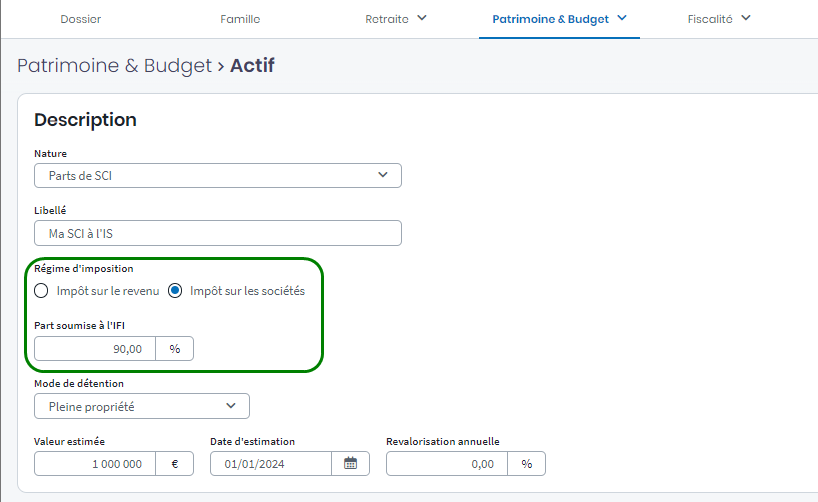

Renseigner plus facilement des parts de SCI à l’IS

Pour mieux vous guider dans la saisie des parts des SCI, renseigner le régime d’imposition est désormais très simple grâce à l’ajout du choix entre Impôt sur le revenu et Impôt sur les sociétés. Quand ce dernier choix est retenu, les revenus proposés en saisie sont uniquement des valeurs mobilières.

La base imposable à l’IFI est aussi plus simple à indiquer avec la saisie de la part soumise à l’IFI. Selon le taux renseigné, vous retrouvez dans la déclaration IFI la valeur estimée à laquelle, le taux a été appliqué.