La présence de l’onglet « Sociétés » est paramétrée par votre établissement. En cas de doute, veuillez vous rapprocher de vos référents internes.

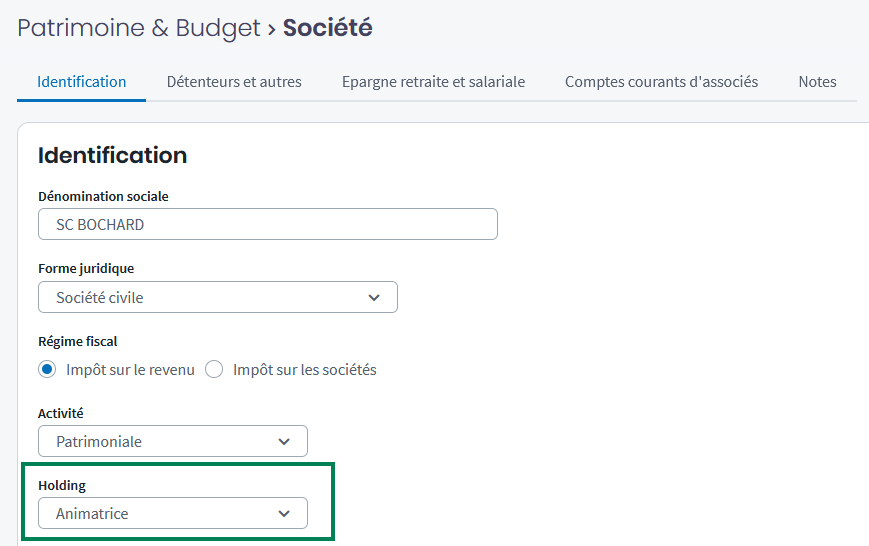

Indiquer qu’une société est une holding

Afin d’améliorer la lisibilité de l’organisation des groupes, Big propose d’identifier la holding de ce groupe. Ainsi dans l’écran de saisie de chaque société, un nouveau champ « Holding », permet d’indiquer si la société est une holding animatrice ou holding passive.

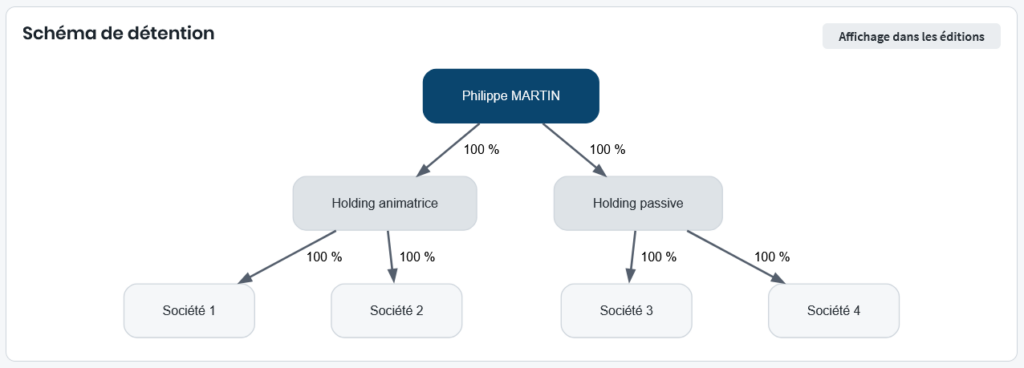

Visualiser les holding dans le schéma de détention

Dans le schéma de détention, les sociétés ayant le statut de holding animatrice ou holding passive apparaissent en gris foncé, facilitant leur repérage visuel. Les sociétés qui ne sont pas des holdings conservent leur couleur habituelle (gris clair), garantissant une distinction claire et intuitive.

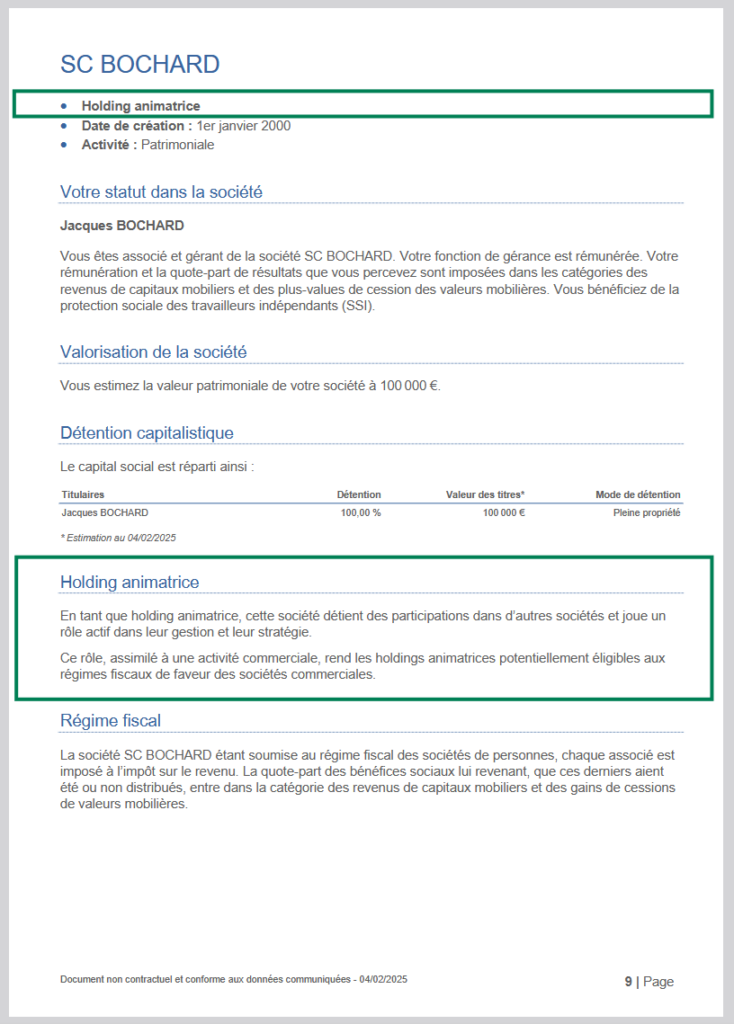

Restituer l’information à votre client

Afin de vous offrir des rapports plus complets et professionnels, les documents générés par l’application intègrent désormais des informations précises et structurées sur les holdings au niveau de la page dédiée à chaque société :

- Ajout d’une mention sous le titre

« Holding animatrice » ou « Holding passive » est désormais affichée en liste à puces sous le nom de la société.

- Section explicative

Une section intitulée « Holding animatrice » ou « Holding passive » est ajoutée à la page de chaque société holding. Ce paragraphe détaille les implications du statut de holding animatrice ou passive, permettant de fournir une information plus complète et pertinente à vos clients.

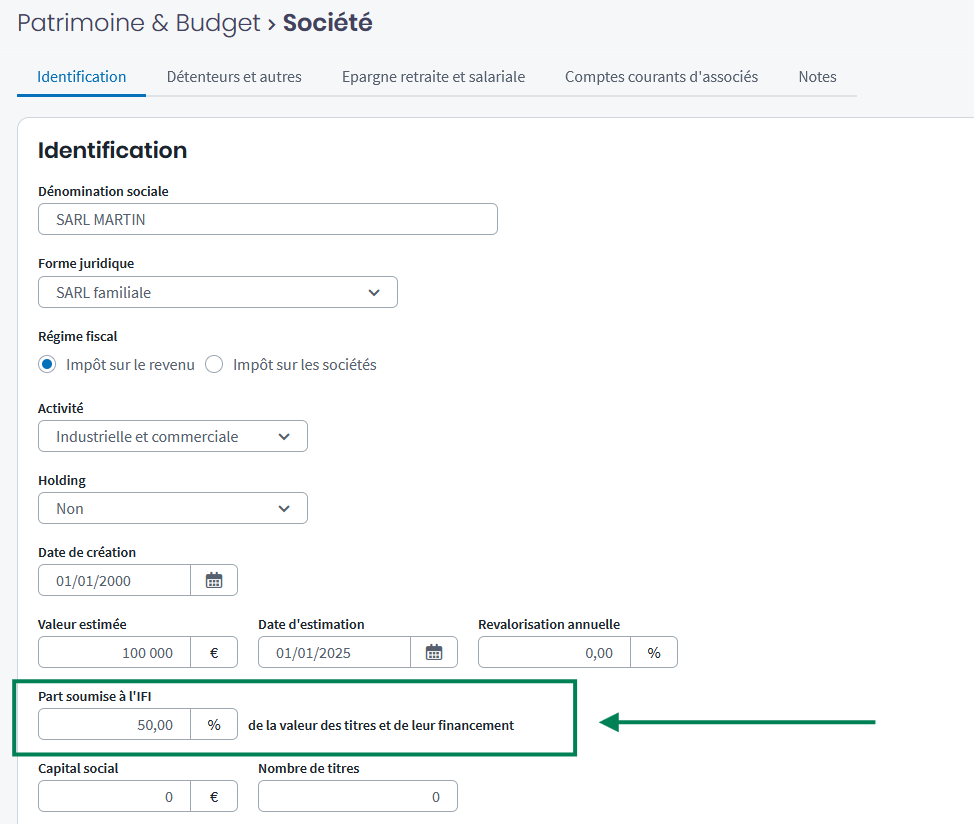

Renseigner la part soumise à l’IFI d’une société

Pour simplifier la saisie de la proportion de l’actif investie dans l’immobilier, la part soumise à l’IFI, déjà disponible dans les Sociétés Civiles Immobilières, a été étendue à d’autres sociétés.

Ce champ détermine le montant transféré dans la déclaration de l’Impôt sur la Fortune Immobilière (IFI) à partir de la valeur estimée des parts détenues par le client et le conjoint.

Les financements associés à ces titres sont également pris en compte dans les passifs déductibles de la déclaration IFI, à hauteur de la part soumise à l’IFI.

Les sociétés concernées sont :

- EARL pluripersonnelle,

- SA à conseil d’administration,

- SA à directoire,

- SARL familiale,

- SARL non familiale,

- SAS,

- SCEA/SCEV,

- Société civile patrimoniale,

- SELARL

- SNC

- Société civile professionnelle