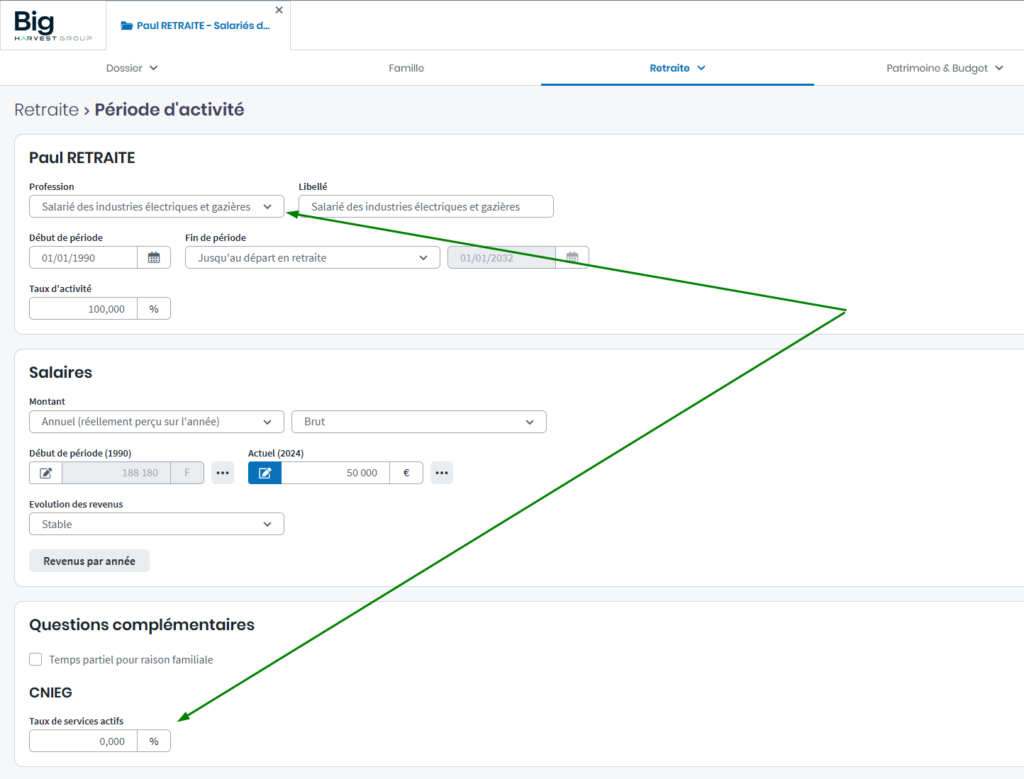

Calculer la retraite des salariés relevant du régime des Industries Electriques et Gazières

Afin de gérer les spécificités de vos clients cotisants au régime spécial CNIEG lors de leur carrière, Big propose une nouvelle profession « Salarié des industries électriques et gazières ». Comme pour toutes les professions dans Big, il va de soi que son incidence en termes de retraite et de prévoyance est prise en compte.

En renseignant une période d’activité avec cette profession, manuellement ou en important un RIS, les règles particulières à ce régime sont appliquées. Les spécificités concernent essentiellement la retraite dont les caractéristiques principales sont :

- Le montant de la pension de retraite correspond à 75 % du dernier revenu modulé par le rapport entre le nombre de trimestres validés et le nombre de trimestres nécessaires pour atteindre le taux plein. ·

- Des bonifications de durée sont accordées en fonction du taux de services d’actifs aux salariés recrutés avant 2009.

Bon à savoir : La réforme des retraites s’applique tout de même à ce régime, bien qu’il soit fermé, avec le recul de l’âge de la retraite et la hausse du nombre de trimestres requis pour l’obtention du taux plein.

Conséquences de la fermeture du régime

Le régime spécifique des Industries Electriques et Gazières est fermé depuis le 30 septembre 2023, cependant selon la date d’entrée dans l’entreprise, il est encore possible d’être affilié.

- Si la date d’entrée est antérieure au 30 septembre 2023, ces salariés bénéficient toujours du régime (clause dite du « grand-père »).

- Si la date d’entrée est postérieure au 30 septembre 2023, ces salariés sont affiliés au régime général et à l’AGIRC-ARRCO. Dans Big, ils doivent donc être renseignés en tant que « Salarié ».

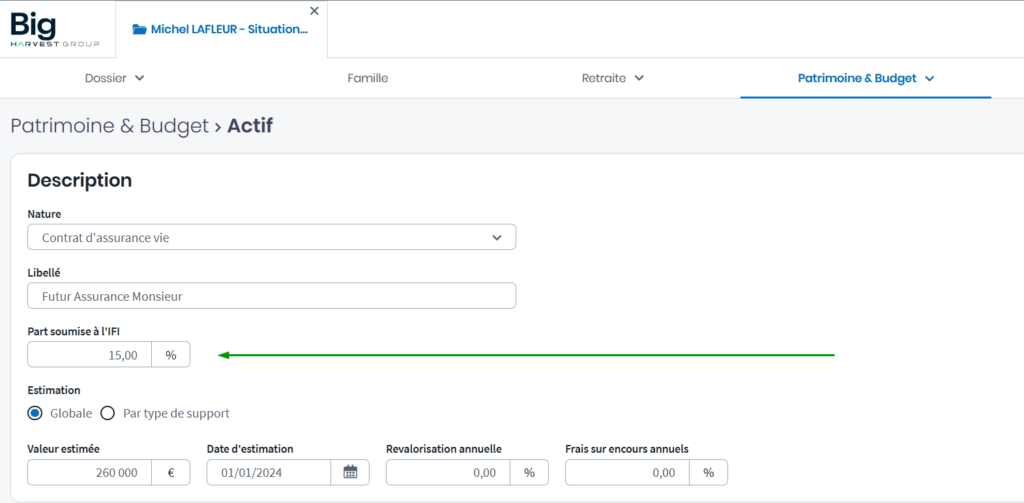

Saisie de la part soumise à l’IFI étendue à tous les actifs concernés

Pour simplifier la saisie de la proportion de l’actif investie dans l’immobilier, la part soumise à l’IFI, déjà disponible pour les parts de SCI et parts de SCPI, a été étendue à d’autres actifs.

Ce champ détermine le montant transféré dans la déclaration de l’Impôt sur la Fortune Immobilière (IFI) à partir de la valeur estimée de l’actif. Pour mémoire, la valeur estimée d’un actif peut être renseignée ou évaluée par Big à partir des informations renseignées (montant d’acquisition, taux de revalorisation, etc).

Les actifs concernés sont :

- Contrat d’assurance vie

- Contrat vie-génération

- PEP assurance vie

- Bons et contrats de capitalisation

- Compte titre

- Parts de holding

- Autres droits sociaux

Les crédits associés aux Autres droits sociaux sont également pris en compte dans les passifs déductibles de la déclaration IFI, à hauteur de la part soumise à l’IFI.

Reprise des informations existantes

La part de l’actif déclaré à l’IFI était saisie dans le champ « SCPI, OPCI… » au niveau de la « Répartition par support » de l’actif. Les valeurs précédemment saisies dans ce champ pour les actifs concernés ont été automatiquement transférées vers le nouveau champ « Part soumise à l’IFI ». Vous n’avez donc pas besoin de ressaisir la part de l’actif entrant dans la base taxable à l’IFI.