Dans cette mise à jour, notre attention s’est portée sur les points suivants :

- L’ajout de la saisie des notes sur l’onglet Dossier

- Les éditions comportent des nouveaux graphiques et pages

- Dans le simulateur immobilier, l’ajout de l’effort de trésorerie et un ajustement sur le taux de rendement locatif

- Dans le simulateur assurance vie, le contrat de capitalisation, la présentation de la fiscalité des rachats

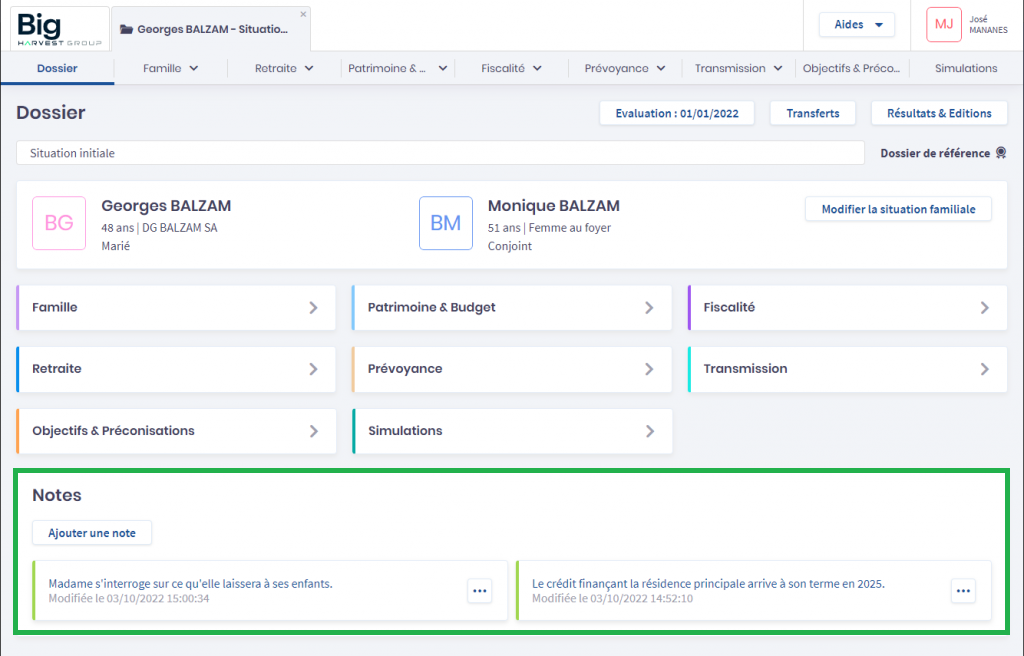

Ajout des notes

Afin de compléter la connaissance de votre client, Big propose la saisie de notes sur chaque dossier en plus des notes rattachées à la fiche client.

Les éditions

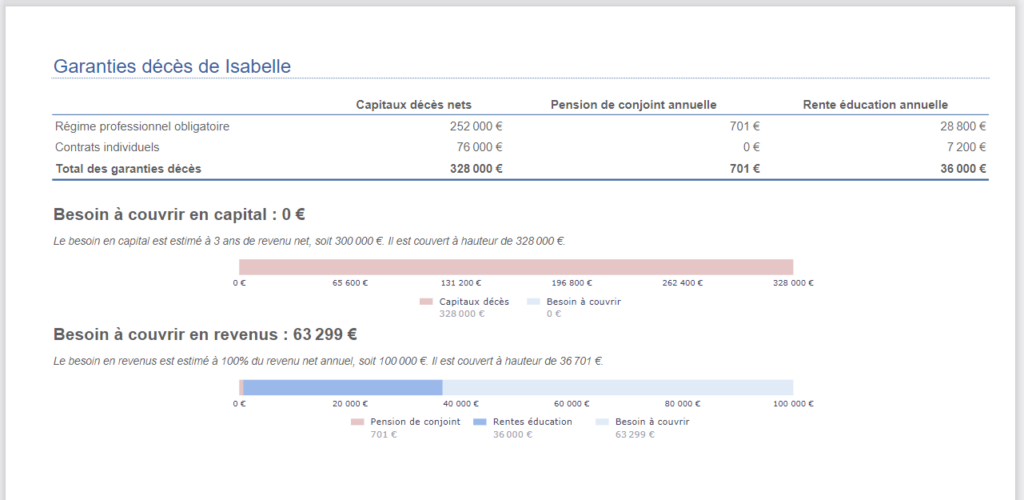

A propos de la prévoyance

Dans la prévoyance, les besoins en cas de décès, arrêt de travail ou invalidité sont mis en évidence par des graphiques. Dans les éditions, vous retrouvez ces graphiques pour les remettre à vos clients. Deux présentations vous sont proposées :

- portrait dans l’édition complète,

- paysage dans l’édition paysage.

A noter que dans l’édition paysage, les pages sur la prévoyance n’existaient pas auparavant.

Autres améliorations

Deux ajouts viennent enrichir le déjà très complet rapport « Edition complète » :

- La page « Avis d’imposition »

- Le graphique « Répartition par origine de propriété »

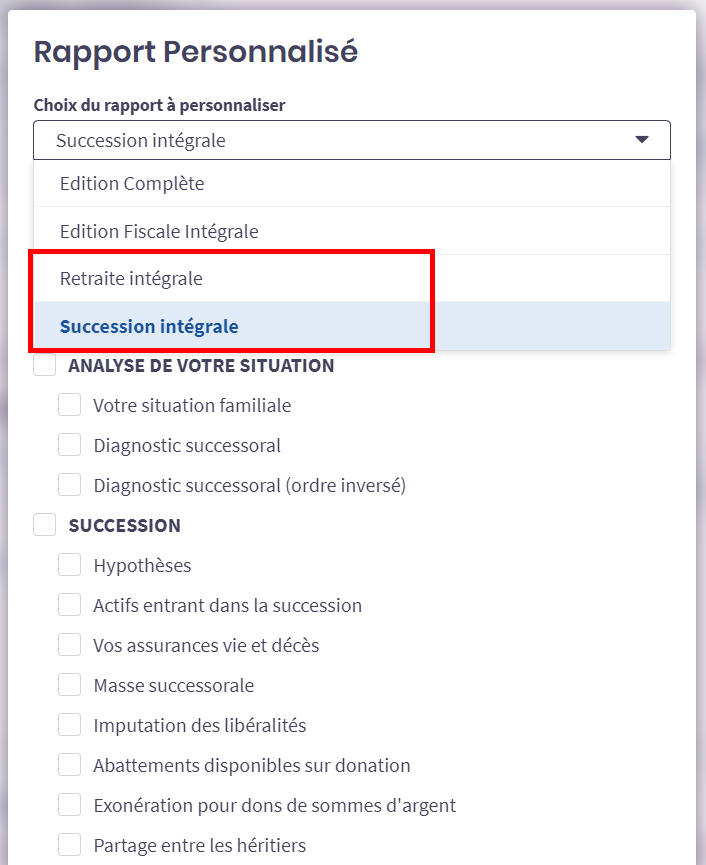

Constituer votre rapport

Si vous souhaitez sélectionner une partie des rapports « Succession intégrale » et « Retraite intégrale », ceux-ci sont accessibles dans l’écran « Résultats & Editions », bouton « Constituer votre rapport d’édition »

Simulateur immobilier

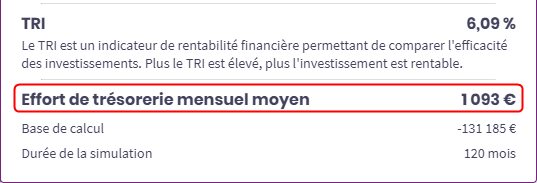

Choisissez l’Effort mensuel moyen qui vous convient

L’effort d’épargne est un indicateur très significatif pour l’investisseur. Cependant, il existe plusieurs définitions de son mode de calcul. Jusqu’à présent le Simulateur Immobilier proposait l’indicateur d’effort d’épargne mensuel moyen correspondant à la moyenne mensuelle des entrées et sorties régulières de la trésorerie la simulation.

Ce mode de calcul est jugé restrictif par certains d’entre vous, aussi nous vous proposons en plus un autre mode de calcul correspondant cette fois à la moyenne mensuelle de l’ensemble des flux de trésorerie de la simulation : les entrées et sorties ponctuelles viennent donc s’ajouter aux entrées et sorties régulières.

Le choix du mode de calcul s’effectue dans la fenêtre « Préférences » accessible par le bouton du même nom situé en bas de l’écran.

Pour que vous puissiez le visualiser en permanence, l’effort d’épargne a été positionné dans l’encart « Résultats ».

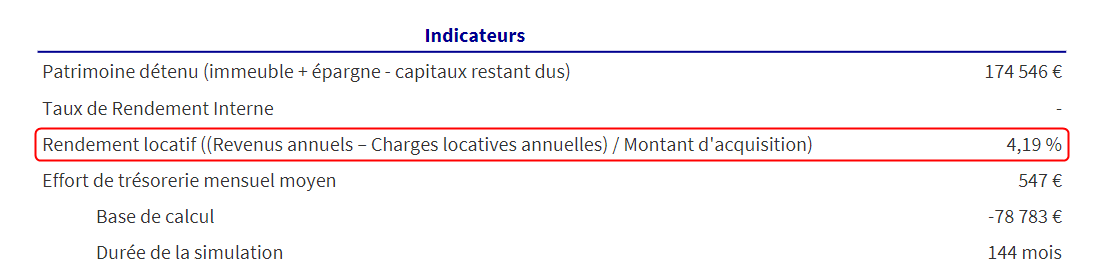

Le taux de rendement locatif est recentré

Pour être plus en phase avec la pratique, le calcul de l’indicateur du taux de rendement locatif est recentré : seules les charges locatives (frais de gestion, taxes foncières, primes d’assurance, …) sont décomptées des revenus générés par l’investissement. Afin d’expliciter son calcul, la formule du taux de rendement locatif a été ajoutée à l’indicateur dans les éditions.

Simulateur Assurance vie

Produit : Contrat de capitalisation

Le contrat de capitalisation a des atouts au regard de l’assurance vie, il est notamment adapté à la constitution de revenus complémentaires après 70 ans. Le simulateur Assurance vie, vous propose de simuler cette situation est bien d’autres en sélectionnant « Contrat de capitalisation » dans « Type de produit ».

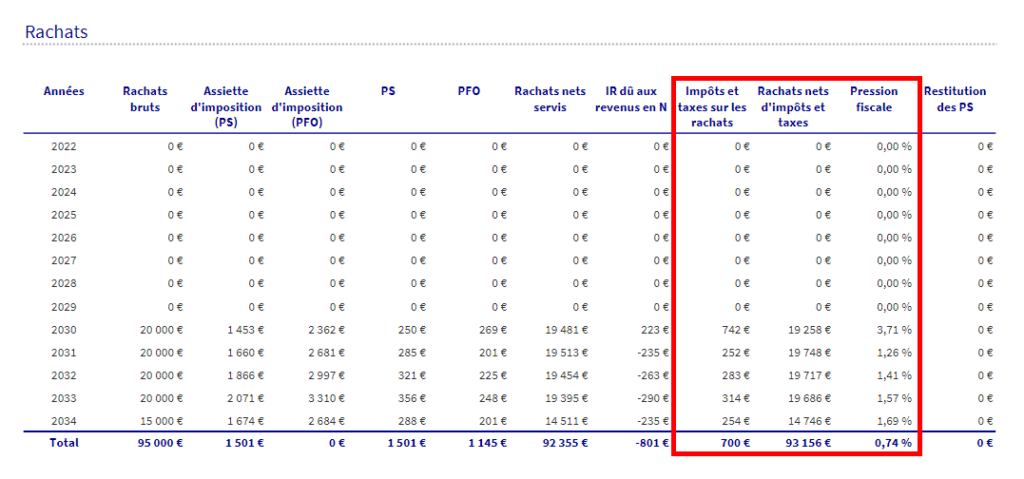

Plus de détail sur la fiscalité des rachats

Avec le PFU, le prélèvement au moment du rachat s’accompagne d’un ajustement lors de la déclaration de l’impôt sur le revenu. Afin de mettre en évidence la fiscalité réellement supportée par les rachats, 3 résultats viennent la préciser :

- « Impôts et taxes sur les rachats » correspond à la somme des prélèvements sociaux, du prélèvement forfaitaire obligatoire et de son ajustement au moment de la déclaration

- « Rachats nets d’impôts et taxes » correspond au rachat diminué des impôts et taxes sur les rachats

- Pression fiscale correspond au rachat net d’impôt ramené au rachat brut

Evolution réglementaire

Le taux technique sur les rentes passe de 0 à 0,5 %.