Corrections

- Déclaration n°2042 (saisie) : la modification du lieu de naissance quand il se situe à l’étranger est à nouveau sauvegardé.

- Déclaration n°2042 (saisie) : un contrôle bloquant pouvait apparaître à tort dans certaines situations de navigation (sortie puis retour dans la page) dans la page DRI en cochant la case indiquant un 0 significatif pour DSAA.

- Saisie rapide : le bouton « Voir cette ligne dans la déclaration … » fonctionne à nouveau

- Fiche de calculs IOM-FC (papier) : certaines lignes ne se reportaient pas correctement, notamment concernant les TAAF. Les reports et la télédéclaration n’étaient pas affectés.

- Formulaire n°2042-IFI-COV : correction sur le report d’adresse en cas de changement d’adresse en N (si l’adresse au 1-1-N était située à l’étranger).

- Déclaration n°2044 (saisie) : la saisie d’un investissement Borloo ou Robien n’est plus bloquée.

- Edition Avis d’imposition : le logo Big affiche l’année 2022.

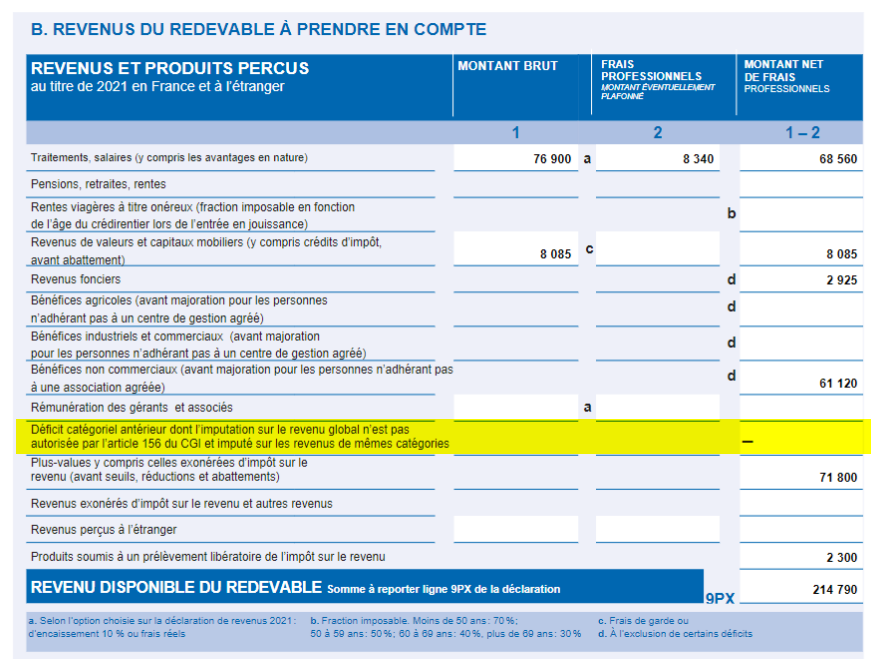

Plafonnement de l’IFI : suppression du transfert du déficit global

Lorsqu’un déficit catégoriel n’a pas pu être imputé l’année de sa réalisation, il devient un déficit du revenu global et perd le caractère de déficit catégoriel. Par conséquent ce déficit ne peut plus être pris en compte pour le plafonnement de l’IFI.

Afin de fiabiliser les transferts depuis la déclaration n°2042 vers le plafonnement de l’IFI et de vous éviter désormais tout retraitement, le déficit imputable sur le revenu global n’est plus jamais transféré dans les revenus à prendre en compte au titre du plafonnement :